Sommaire

1. Enquêtes PMI : cela aurait pu être pire !

2. Les consommateurs, plus pessimistes, revoient à la baisse leurs dépenses

1. Enquêtes PMI : cela aurait pu être pire !

2. Les consommateurs, plus pessimistes, revoient à la baisse leurs dépenses

Les enquêtes PMI sur le climat des affaires du mois de mars indiquent déjà un ralentissement de l’activité outre-Manche, mais non un effondrement brutal. L’optimisme des entreprises pour l’année à venir se dégrade : il se replie à son niveau le plus bas depuis mi-2025.

L’impact de la guerre au Moyen-Orient se traduit surtout par une envolée spectaculaire des pressions inflationnistes. Les coûts de production se redressent partout en raison de la hausse des prix des matières premières et des coûts de transport, avec des impacts particulièrement violents dans l'industrie. En revanche, les entreprises ne répercutent qu'une partie de cette hausse dans leurs prix de vente, aux dépens de leurs marges. La hausse des prix de vente dans l’ensemble du secteur privé atteint néanmoins un plus haut depuis onze mois.

Certains indicateurs résistent. La demande dans l’industrie continue de progresser, bien qu’à un rythme ralenti. En outre, la baisse de l’emploi dans le privé se poursuit mais sans s’intensifier, suggérant une attitude attentiste de la part des employeurs face à l’incertitude entourant la durée du conflit. La confiance des consommateurs se dégrade au mois de mars à son plus bas depuis avril 2025. Les consommateurs sont inquiets des perspectives économiques pour l’année à venir et revoient à la baisse leurs achats importants au profit de l’épargne.

CitationAlors que les enquêtes s’inscrivaient sur une dynamique certes fragile mais positive depuis le budget de l’automne, la guerre au Moyen-Orient brise l’amélioration de l’optimisme des entreprises. Le climat des affaires s’est détérioré de manière marquée en mars. L’optimisme concernant les perspectives sur l’année à venir chute, aussi bien dans l’industrie que dans les services. L’activité semble avoir continué de croître, mais son rythme de progression est quasi nul, tandis que la demande semble se contracter légèrement.

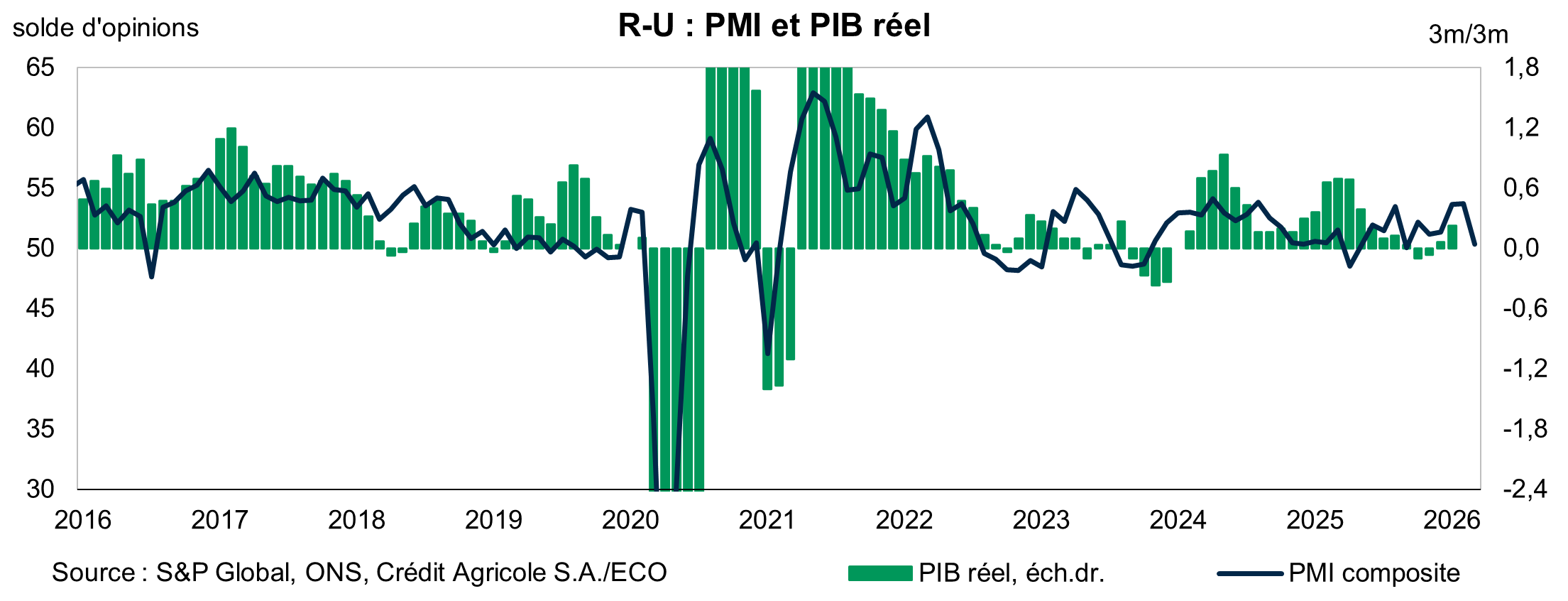

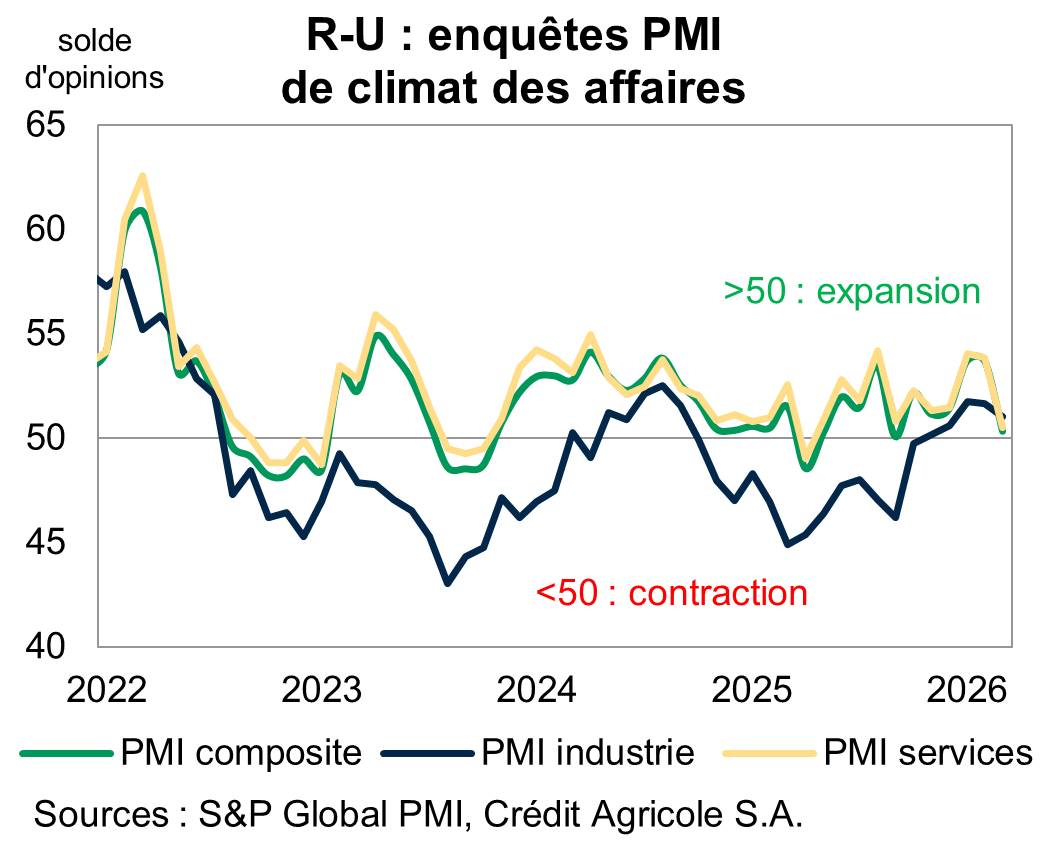

L’indice PMI composite, corrigé des variations saisonnières, se replie à 50,3 depuis 53,7 en février, s’approchant du seuil de 50 qui signale une croissance nulle de l’activité. Révisé à la baisse par rapport à l'estimation flash de mars (51,0), il indique le plus faible taux de croissance économique britannique depuis six mois.

Les indices sectoriels révèlent un net ralentissement dans le secteur des services et un nouveau repli de la production dans l’industrie.

Dans les services, environ 80% du PIB britannique réel, l’activité ralentit sensiblement. L'indice chute en effet de 3,4 points à 50,5, bien en dessous de l'estimation initiale de 51,9 qui incorporait des réponses jusqu’au 20 mars 2026. Bien que l'indice excède légèrement 50 (seuil d'expansion), il indique le rythme de croissance le plus faible depuis avril 2025, un mois marqué par l'annonce de fortes hausses de droits de douane par l'administration Trump (Liberation Day).

Dans l’industrie, l’indice PMI du climat des affaires baisse de 0,7 point à 51 (contre 51,4 pour le flash), se maintenant au-dessus de 50 pour le cinquième mois consécutif. En revanche, le volume de production repasse sous le seuil de 50 à 49,2, indiquant une baisse de la production pour la première fois depuis septembre. La production industrielle subit les hausses considérables des coûts de l’énergie et des matières premières consécutives à la guerre au Moyen-Orient. Elle souffre de plus d’un allongement notable (le plus élevé depuis juillet 2022) des délais de livraison. Faisant écho aux résultats de l’enquête PMI dans l’industrie, l’enquête Business Insights and Conditions Survey de l’ONS du 2 avril, couvrant la période du 16 au 29 mars, révèle une hausse significative du pourcentage d’entreprises qui se disent préoccupées par l’impact du conflit sur les chaînes de valeur au cours de l’année à venir (37% des entreprises interviewées de plus de 10 salariés), de perturbations sur le transport maritime (21%) et de hausses des coûts des matières premières (57%).

Sans surprise, les enquêtes PMI mettent en évidence les préoccupations des entreprises face à la guerre au Moyen-Orient : sa durée, ses effets sur l'inflation, les chaînes d'approvisionnement, les taux d'intérêt et les perspectives mondiales. Outre ces chocs, avérés ou potentiels, l’incertitude pèse sur la demande.

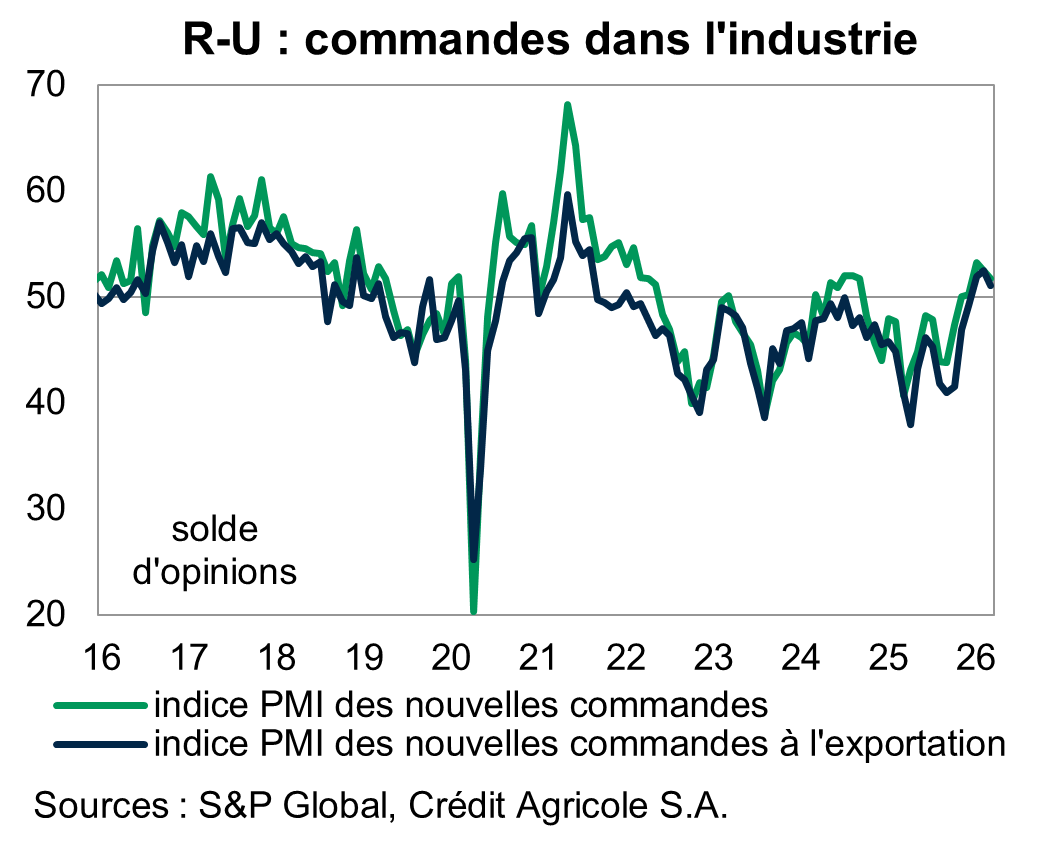

Ainsi, dans les services, les nouvelles commandes s'effondrent à 48,7 contre 52,5 en février, signalant une baisse de la demande intérieure pour la première fois depuis novembre 2025. Les dépenses de consommation reculent, tout comme les investissements des entreprises qui reportent leurs projets. Les exportations souffrent également, avec la plus forte baisse des commandes étrangères depuis avril 2025.

En revanche, dans l’industrie, la demande semble résister mieux que prévu. Les nouvelles commandes progressent pour le quatrième mois consécutif, bien que leur rythme ralentisse. Les commandes à l'exportation augmentent pour le troisième mois consécutif, portées par une demande accrue des États-Unis, de l'Europe, de la Chine, de l'Asie-Pacifique et du Brésil.

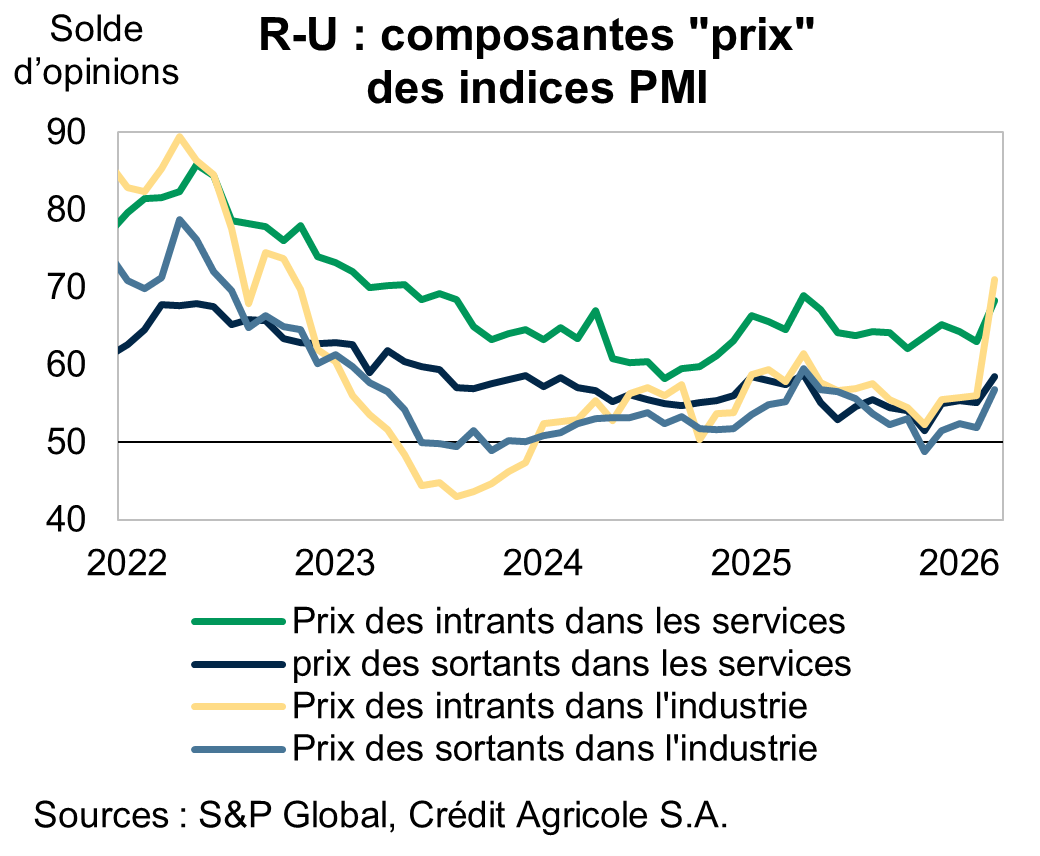

C’est sur les prix des intrants que l’impact de la guerre au Moyen-Orient est, pour l’heure, le plus palpable. Les pressions sur les coûts de production s'intensifient de manière significative, particulièrement dans l’industrie, où la composante prix des intrants gagne 15 points par rapport au mois de février. Il s’agit de la deuxième plus forte hausse enregistrée depuis le début de la série en janvier 1992, dépassée seulement par celle du mois d’octobre 1992, lorsque le Royaume-Uni a été contraint de sortir la livre sterling du Mécanisme de change européen (MCE). Les prix des intrants s’envolent sous l’effet de la hausse des prix de l’énergie, du pétrole, du gaz et d’autres matières premières. Leur taux d’inflation atteint un niveau inédit depuis octobre 2022. Les prix de vente accélèrent également mais plus modérément : +4,9 points à 56,8, un plus haut depuis avril 2025. Les entreprises ne répercutent que partiellement les hausses de coûts subies en amont, ce qui devrait se traduire par une compression de leurs marges.

Les pressions inflationnistes s'intensifient également dans les services. Les prix des intrants et des produits finis augmentent respectivement de 5,3 et 3,3 points dans ce secteur, atteignant, dans les deux cas, leur niveau le plus élevé depuis avril 2025. Selon S&P Global, environ 40% des prestataires de services ont subi une hausse de leurs coûts en mars, contre seulement 2% ayant enregistré une baisse. Cette augmentation provient principalement de la hausse des coûts des carburants et de transport, mais aussi de pressions salariales toujours élevées.

Dans l’industrie, comme dans les services, les entreprises répercutent la hausse des coûts de production dans leur prix de vente. La transmission est pour le moment partielle. L’inflation des prix de vente dans l’ensemble du secteur privé atteint néanmoins un plus haut depuis onze mois (selon la composante prix des outputs du PMI composite).

Face au contexte de demande affaiblie, les entreprises continuent à réduire les effectifs pour contenir les coûts de production. L’emploi a ainsi poursuivi son repli en mars, pour le dix-huitième mois consécutif. Sans surprise, les pertes nettes d’emplois accélèrent dans l’industrie (la composante "emploi" perd 2,3 points à 46,8, un plus bas depuis septembre), mais ralentissent dans les services (la composante "emploi" remonte légèrement à 46,9 contre 46 en février).

Toutefois, face à l’ampleur de la crise au Moyen-Orient, la relative résistance de l’emploi surprend. Dans le secteur privé dans son ensemble, la composante "emploi" se redresse pour le deuxième mois consécutif à 46,9, indiquant une modération du rythme de suppression d’emplois. Il est possible que les entreprises adoptent une approche attentiste face à l’incertitude, en évitant de d’alléger des effectifs qu’il faudrait ensuite reconstituer à un coût probablement plus élevé.

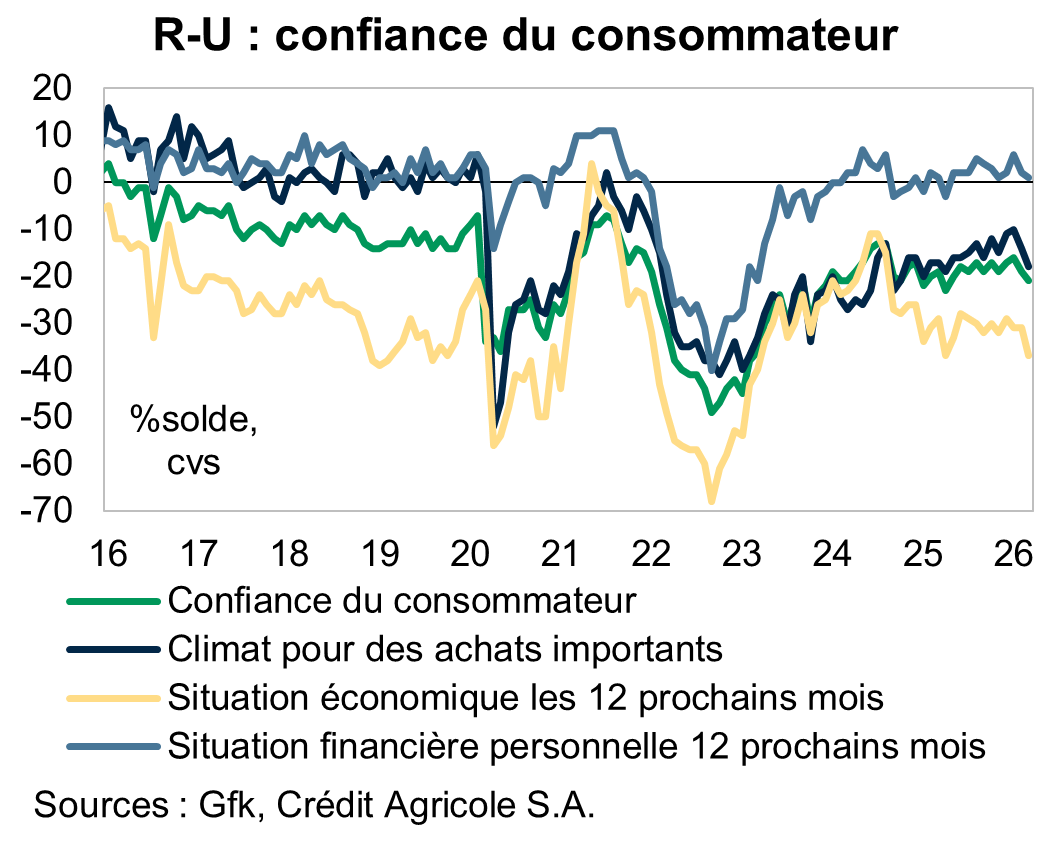

La confiance du consommateur, mesurée par l’indice Gfk, a reculé à -21 en mars, après -19 en février, atteignant un plus bas depuis avril 2025. La confiance du consommateur reste encore très inférieure à son niveau pré-Covid (de -14 points). Cette récupération incomplète s’explique par une inflation toujours très élevée, pourtant près de trois ans après le choc sur les prix de l’énergie de 2022. Les ménages gardent en mémoire les chocs passés sur les prix et favorisent l’épargne de précaution à la consommation. La guerre au Moyen-Orient est de nature à exacerber ces tendances qui, à leur tour, pèseront sur la croissance. Les consommateurs revoient à la baisse leurs intentions d’achats importants : la composante relative à ceux-ci se replie de 4 points à -18 (un plus bas depuis janvier 2025). En revanche, ils envisagent une hausse de leur épargne : l’indice d’épargne a augmenté de 6 points à 27.

La plus forte baisse parmi les composantes de l’indice Gfk est celle de la situation économique générale pour l’année à venir : l’indicateur correspondant perd 6 points pour s’établir à -37, revenant à son niveau d’avril 2025. Simultanément, l’indicateur relatif à la situation financière personnelle sur les douze derniers mois est stable à 7, tandis que les celui des anticipations baisse d’1 point (de 2 à 1). Cela peut paraître étonnant au regard de l’ampleur de la hausse des prix du pétrole et des carburants depuis le début du conflit, mais pourrait s’expliquer par des anticipations de soutien de la part du gouvernement (ce qu’il a exclu pour le moment, sauf pour les ménages dans le besoin).

Alors que les enquêtes s’inscrivaient sur une dynamique certes fragile mais positive depuis le budget de l’automne, la guerre au Moyen-Orient brise l’amélioration de l’optimisme des entreprises. Le climat des affaires s’est détérioré de manière marquée en mars. L’optimisme concernant les perspectives sur l’année à venir chute, aussi bien dans l’industrie que dans les services. L’activité semble avoir continué de croître, mais son rythme de progression est quasi nul, tandis que la demande semble se contracter légèrement. La guerre au Moyen-Orient a provoqué une envolée des coûts des intrants que les entreprises répercutent, mais partiellement, sur leur prix de vente aux dépens de leurs marges. Les entreprises suspendent leurs projets d’investissement, première victime de l’incertitude de l’impact du conflit sur la demande.

Quelques lueurs d'espoir subsistent : la demande semble résister dans l’industrie, tandis que l’emploi continue de se contracter mais sans que son rythme de baisse ne s’aggrave : cela suggère un certain attentisme de la part des employeurs face à l’incertitude sur la durée du conflit.

Pour la croissance du premier trimestre 2026, les indices PMI suggèrent une accélération grâce au rebond des enquêtes lors des deux premiers mois de l’année : l’indice PMI composite s’établit en moyenne à 52,6 sur le trimestre, contre 51,6 au quatrième trimestre 2025. Bien que la relation entre les PMI et le PIB soit loin d’être parfaite, ceci est conforme à notre prévision d’accélération du PIB au premier trimestre 2026 à 0,3% en variation trimestrielle, après 0,1% au T4-2025, prévision assortie de risques baissiers.

On pourrait certes parier sur une amélioration de la confiance des entreprises en avril grâce aux dernières nouvelles d’un cessez-le-feu d’une durée de deux semaines entre les États-Unis et l’Iran. Mais le pari est audacieux, tant les incertitudes quant à l’évolution du conflit et les conditions de réouverture du détroit d’Ormuz restent élevées.