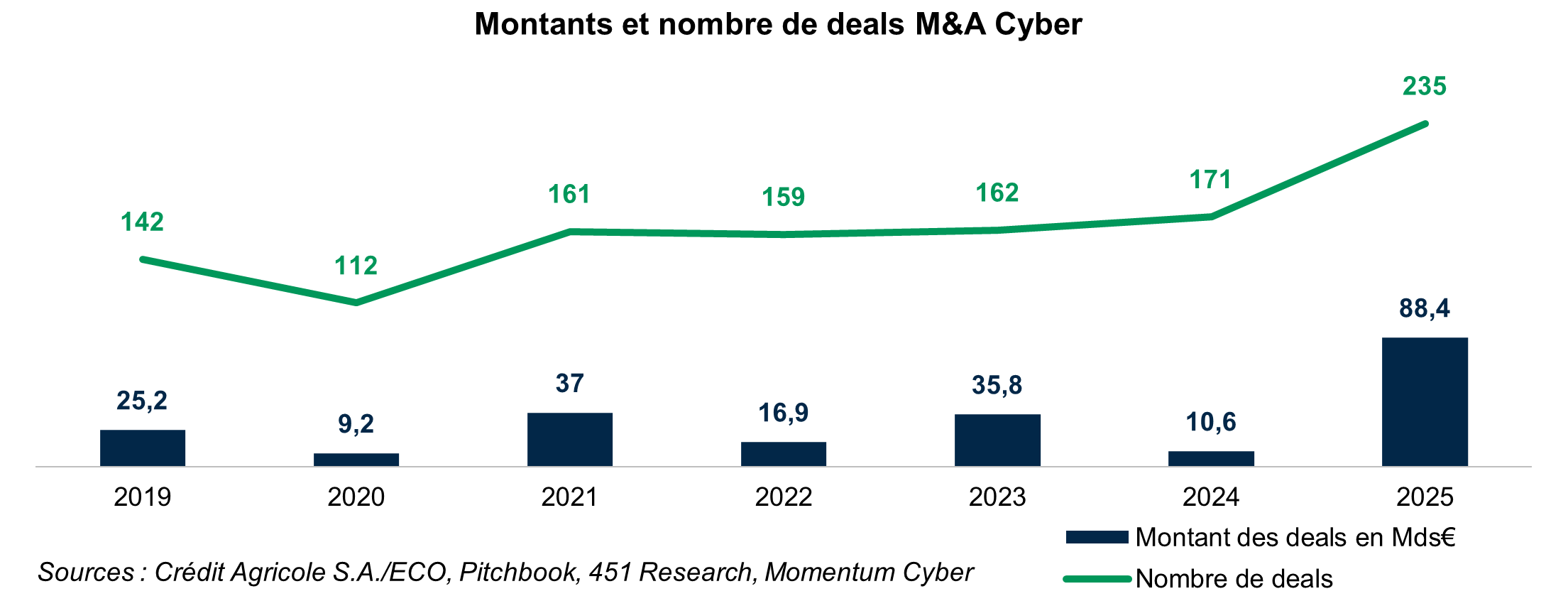

Des transactions dynamiques et internationales

Les opérations internationales se sont multipliées de manière régulière sur les quatre dernières années, reflétant la stratégie d'expansion géographique des acteurs du secteur de la cybersécurité.

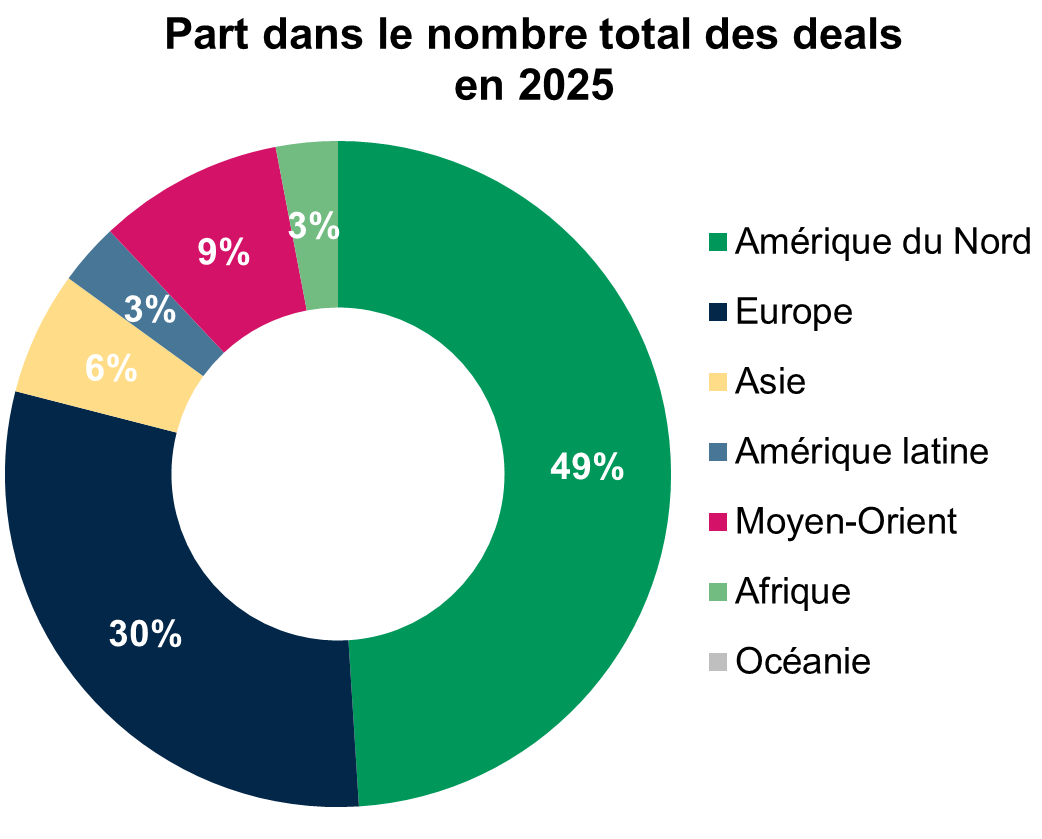

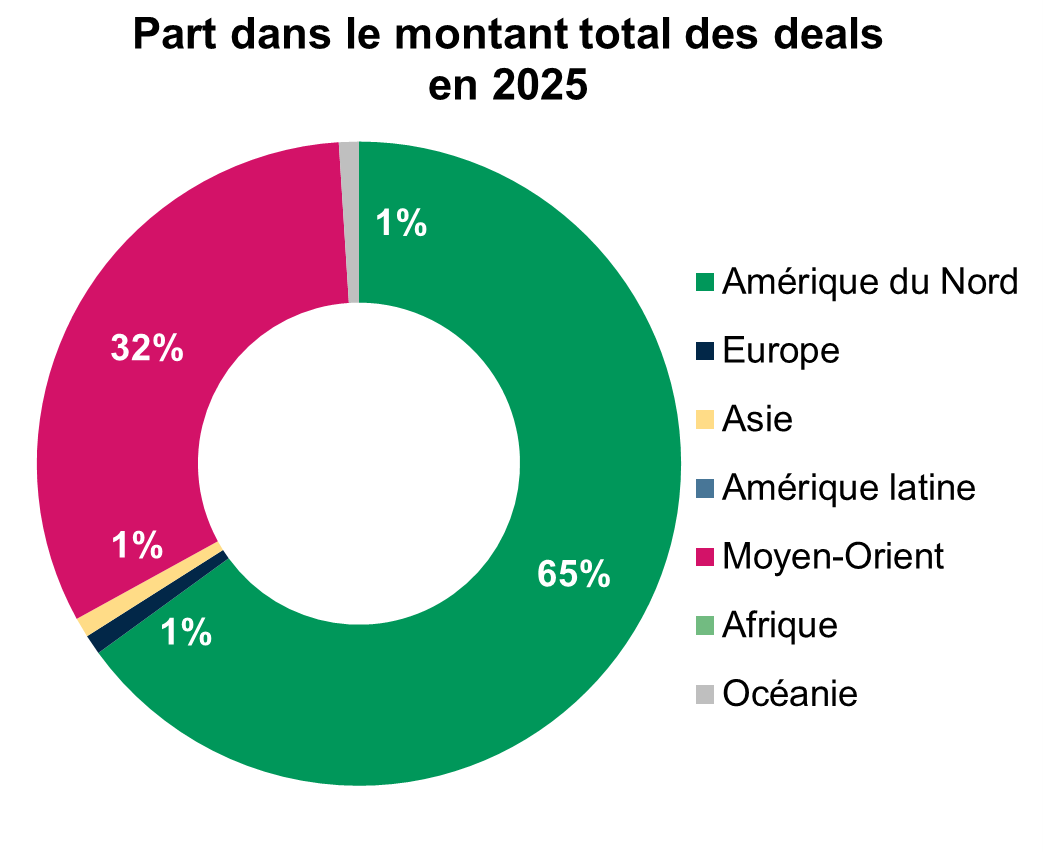

L'Amérique du Nord demeure le leader mondial dans le domaine des opérations M&A cyber, tant par le volume que par la valeur des transactions.

L'Europe se positionne en deuxième place pour le nombre d'opérations réalisées, tandis que le Moyen-Orient occupe le deuxième rang en termes de montants investis, reflétant ainsi des dynamiques régionales distinctes dans le financement de la cybersécurité.

Les segments qui dominent les investissements

La gestion des risques et de la conformité ainsi que la sécurisation des canaux numériques demeurent les deux catégories les plus actives et les mieux financées dans les opérations de fusions-acquisitions en cybersécurité. Cette tendance illustre la priorité accordée par les organisations à la maîtrise des risques et au respect des obligations réglementaires.

L'acquisition de Calypso AI par F5 pour 180 millions de dollars en est une illustration emblématique : cette opération permet aux grandes entreprises de déployer l'IA avec des garde-fous en temps réel pour la gestion des risques et la conformité.

Le segment des services de sécurité enregistre le plus grand nombre de transactions avec 126 deals, tandis que la sécurité de l'IA s'impose désormais comme le secteur le plus financé en termes de montants investis, avec 144 financements. Cette dichotomie témoigne de la transformation profonde du paysage de la cybersécurité et met en évidence le décalage entre la fragmentation du marché traditionnel et la concentration des capitaux sur les technologies émergentes.

Cette dynamique se reflète dans les stratégies d'acquisition des acteurs majeurs, qui cherchent à renforcer leurs capacités en matière de sécurité de l'IA. SentinelOne s'empare de Prompt Security, une start-up qui donne la possibilité aux salariés de sécuriser leurs propres applications d'IA.

D'autres segments, bien que moins actifs, conservent leur importance stratégique et restent dynamiques, notamment la sécurité de l'Internet des objets (IoT) et la sécurité applicative.

Les catalyseurs d’un marché plus que jamais primordial

Les cybermenaces progressent à un rythme sans précédent, alimentées par la sophistication croissante des attaquants et la multiplication exponentielle des appareils connectés à l'échelle mondiale. Les dernières données de FIRST (Forum of Incident Response and Security Teams) révèlent que plus de 30 000 vulnérabilités ont été identifiées l'année dernière. Avec une hausse de 17% comparée aux années antérieures, cette évolution témoigne de l'intensification constante des risques cyber et prévoient le dépassement d’un niveau jamais atteint de 50 000 CVE[1] (Common Vulnerabilities and Exposures).

Cette tendance s'accentue avec l'adoption massive du cloud computing, qui transforme les terminaux et les flux de données en cibles privilégiées pour les attaquants. Cette fragmentation de l'infrastructure informatique crée des points d'exposition multiples et complexes à sécuriser.

L'intelligence artificielle : l'arme à double tranchant

L'utilisation croissante de l'IA agentique par les employés et les équipes de développement crée des vulnérabilités inédites. Cette tendance s'intensifie avec la démocratisation des plateformes low-code no-code et du développement assisté par IA, favorisant ainsi une multiplication non maîtrisée d'agents autonomes et la production de code insuffisamment sécurisé.

L’IA transforme la cybersécurité en permettant d’analyser d’énormes volumes de données en temps réel pour détecter plus vite les menaces et réduire les faux positifs, d’automatiser certaines réponses et de passer d’une posture réactive à une posture plus prédictive, en anticipant les attaques à partir de tendances observées. En revanche, les cybercriminels exploitent eux aussi les mêmes outils d’IA pour industrialiser et sophistiquer leurs attaques (phishing ciblé, contournement des défenses, automatisation de la recherche de failles).

L’un des principaux défis auxquels sont confrontés les acteurs de la cybersécurité concerne la contextualisation et la priorisation du traitement des vulnérabilités. Ces activités requièrent une étude humaine et poussent les entreprises à adopter des approches de « plateformisation » pour accéder à différentes couches d’informations et construire un contexte plus complet.

Avec l'entrée en vigueur complète de la directive NIS2[2] et du Cyber Resilience Act de l’UE, les fournisseurs américains devraient intensifier leurs acquisitions d'entreprises européennes. La NIS2 concerne environ 15 000 entités françaises. Cette stratégie leur permettra d’obtenir des infrastructures d'hébergement et de support locales conformes aux exigences de souveraineté numérique imposées par l'UE. Toutefois, les décisions budgétaires restent principalement guidées par des logiques de performance et de coûts, le critère de la souveraineté peine encore à s’imposer comme facteur déterminant, mais suscite clairement une prise de conscience au sein de l’écosystème.

Tendances 2026 : IA, consolidation et nouvelles opportunités

Nous anticipons davantage d'acquisitions liées à l'IA en 2026. Les entreprises de sécurité informatique et les hackers informatiques devraient intensifier leur utilisation des outils d'IA. L’IA continuera de rendre certaines cyberattaques plus efficaces et plus rapides, ce qui entraînera une multiplication du nombre total d’attaques, avec déjà une augmentation de 89% en 2025.

Par ailleurs, l'IA générative devrait automatiser un nombre croissant de fonctions dans les centres d'opérations de sécurité, permettant aux entreprises de faire face à la pénurie d'ingénieurs. La demande en cybersécurité devrait rester soutenue en 2026, avec une croissance alignée sur les budgets informatiques globaux.

Sans changements significatifs dans les stratégies d’atténuation, les systèmes critiques deviendront plus vulnérables aux acteurs malveillants avancés d’ici 2027. Il sera donc essentiel de maintenir le rythme des développements liés à l’IA pour assurer des défenses solides.

Avec plus de 5 000 entreprises de cybersécurité à travers le monde, les opportunités de croissance par acquisitions sont considérables pour les acteurs cherchant à enrichir leur portefeuille de solutions. Les domaines prioritaires pour 2026 incluront notamment les solutions de sécurisation de l'IA (générative et agentique) ainsi que la protection des systèmes de technologie opérationnelle (OT).

[1] Identifiants uniques attribués aux vulnérabilités de sécurité informatique découvertes dans les logiciels, systèmes d'exploitation et matériels.

[2] Network and Information Security 2, directive européenne pour la réglementation européenne en matière de cybersécurité.