Parole de banques centrales – La BOE augmente ses taux de 25 pdb à 4,5% et révise fortement ses prévisions

- 15.05.2023

- 2

- Télécharger la publication (PDF - 486,97 KB)

En résumé

La Banque d'Angleterre (BoE) a relevé son taux directeur de 25 points de base à 4,5%, comme anticipé, à l'issue de sa réunion de politique monétaire qui s'est terminée le 10 mai. La BoE a augmenté son taux directeur, le Bank rate, douze fois de suite depuis décembre 2021 : il atteint désormais son plus haut niveau depuis 2008. Le résultat des votes est inchangé par rapport à la dernière réunion de mars. Sept membres du comité de politique monétaire (MPC) ont voté pour la hausse de taux de 25 points de base, deux ont préféré le statu quo.

La BoE n'a pas apporté de changement à sa « forward guidance ». Sa politique monétaire reste conditionnelle : « S'il devait y avoir des preuves de pressions plus persistantes, alors un nouveau resserrement de la politique monétaire serait nécessaire ». Le MPC va continuer de surveiller de près les signes de persistance des pressions inflationnistes, notamment les conditions sur le marché du travail et l'évolution de la croissance des salaires et de l'inflation dans les services.

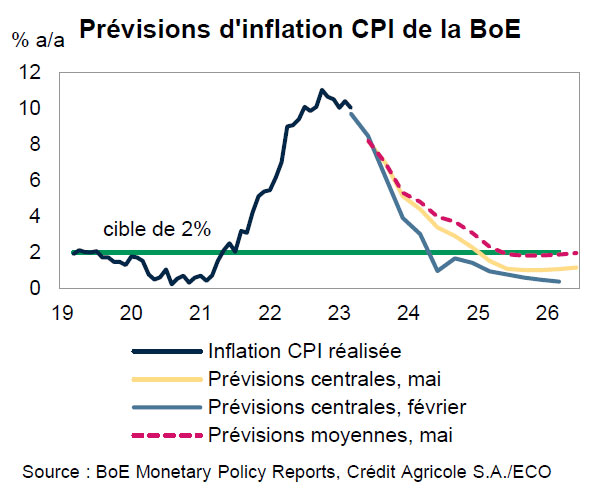

La BoE a publié ses nouvelles prévisions économiques dans son rapport de politique monétaire du mois de mai. Elles sont basées sur des anticipations de taux par les marchés avec un taux directeur culminant à 4,75% au quatrième trimestre suivi d'un recul à 3,5% à horizon de trois ans (deuxième trimestre 2026). En dépit de conditions monétaires plus restrictives, la BoE juge que les perspectives économiques sont à présent nettement supérieures à celles qu'elle anticipait trois mois auparavant : la croissance économique et l'inflation ont été fortement révisées à la hausse et le taux de chômage n'augmenterait plus aussi fortement. La BoE ne prévoit plus de récession au cours des trois prochaines années mais plutôt une croissance atone tout au long de sa période de prévision : +0,25% en moyenne annuelle en 2023, +0,75% en 2024 et +0,75% en 2025 (contre -0,5%, -0,25% et +0,25% prévu en février respectivement). Le taux de chômage resterait inférieur à 4% jusqu'à fin 2024 avant d'augmenter à près de 4,5% en 2025. Les prévisions de février tablaient sur une hausse du taux de chômage au-dessus de 4% en 2023 et au-delà de 5% en 2025.

La BoE juge que « les perspectives de demande devraient être significativement plus fortes qu'anticipé en février, quoique toujours faibles en termes historiques ». Les principales raisons de cet optimisme, ou plutôt de ce moindre pessimisme, sont « une croissance mondiale plus forte que prévu, la baisse des prix de l'énergie, l'assouplissement budgétaire annoncé en mars (Spring budget), et la possibilité que les conditions toujours serrées sur le marché du travail conduisent à un taux d'épargne de précaution moins élevé des ménages ».

Le taux d'inflation (CPI), à 10,2% en moyenne au premier trimestre, a été plus élevé que prévu (9,7% selon la prévision de la BoE en février). Les surprises à la hausse sont concentrées sur les produits alimentaires ainsi que sur les biens sous-jacents (essentiellement le vestimentaire), tandis que le taux d'inflation dans les services est en ligne avec les anticipations. La croissance des salaires nominaux est également globalement comme prévu.

La BoE continue d'anticiper une forte baisse du taux d'inflation dès le mois d'avril en raison d'effets de base favorables (le prix de l'énergie avait fortement augmenté en avril 2022). L'extension de la garantie sur les prix de l'énergie par le gouvernement jusqu'à fin juin et la baisse des prix de gros vont également réduire la contribution des prix de l'énergie au taux d'inflation. L'apparition d'un output gap négatif devrait peser sur les pressions inflationnistes à partir de 2024.

Les prévisions d'inflation ont néanmoins été revues fortement à la hausse en raison de prix alimentaires plus élevés et d'une demande anticipée plus soutenue. En scénario central, l'inflation CPI atteindrait 5,1% au T4-2023 (contre 3,9% prévu trois mois auparavant), 2,3% au T4-2024 (contre 1,4%) et 1% fin 2025 (contre 0,5%). La cible n'est plus atteinte au T2-2024, comme anticipé en février, mais début 2025.

Le MPC continue de juger que les risques entourant les prévisions d'inflation sont orientés « significativement à la hausse, reflétant la possibilité que les effets de second tour dans les salaires et les prix mettent plus longtemps à se dissiper qu'ils n'étaient apparus ». Ce risque est illustré par le maintien d'un coefficient d'asymétrie (1) (skewness) (skewness) à des niveaux historiquement record (atteignant 0,8 en 2024 et 2025) ou encore par une projection moyenne de l'inflation, intégrant ce « biais », nettement supérieure à la projection centrale. Comme le montre le graphique ci-dessus, la prévision moyenne baisse moins rapidement que la prévision centrale (à 4% dans un an et 1,9% dans deux ans, contre 3,4% et 1,1% respectivement pour la prévision centrale) et reste très proche de la cible à moyen terme.

Quelles implications pour la politique monétaire ? La BoE continue d'évaluer les risques de persistance de l'inflation. En ce sens, la prévision moyenne d'inflation a davantage d'importance que la prévision centrale. Or, on constate que même avec les baisses de taux prévues par les marchés en 2024, la prévision moyenne se situe légèrement en-dessous mais très proche de la cible de 2% à moyen terme. Il semble donc que la BoE donne raison implicitement aux anticipations de taux de marché. Une nouvelle hausse de taux de 25 pdb, qui serait probablement la dernière, devrait donc avoir lieu en juin.

Notre opinion – La BoE a opéré un changement de tonalité significatif. Moins pessimiste concernant les perspectives de la demande que trois mois auparavant, elle a corrigé fortement ses prévisions en faveur d'un recul beaucoup plus lent de l'inflation. Les nouvelles prévisions de croissance ne sont pas surprenantes, la probabilité d'une récession ayant fortement baissé récemment avec la chute des prix de l'énergie. Les prévisions de la BoE restent inférieures au potentiel, compatibles avec un output gap négatif en 2024 et 2025. En revanche, les prévisions de chômage surprennent par l'ampleur des révisions. Celles-ci montrent un taux de chômage quasi stable à court et moyen terme, comme si le marché du travail devait rester “immune” au resserrement monétaire mis en place depuis décembre 2021. Cela semble refléter un changement dans la perception du niveau du taux de chômage d'équilibre à moyen terme qui serait plus élevé que la BoE ne le pensait auparavant indiquant un marché du travail plus serré. De plus, comme l'a expliqué Ben Broadbent lors de la conférence de presse, ce sont les effets de second tour, plus que le taux de chômage, qui expliquent la croissance des salaires actuellement. Or, le MPC considère que ces effets de second tour mettront du temps à se dissiper. Une BoE donc, sans ambiguïté, plus hawkish suggérant que la hausse de taux en mai ne saurait être la dernière.

(1) Le coefficient d'asymétrie est la mesure de l'asymétrie de la distribution. Un coefficient positif (négatif) indique une distribution ayant une queue de distribution étalée vers la droite (vers la gauche). En l'occurrence, la skewness dans les prévisions d'inflation du MPC est la différence entre les prévisions moyennes et les prévisions centrales d'inflation.

Article publié le 12 mai 2023 dans notre hebdomadaire Monde – L'actualité de la semaine

La BoE a opéré un changement de tonalité significatif. Moins pessimiste concernant les perspectives de la demande que trois mois auparavant, elle a corrigé fortement ses prévisions en faveur d'un recul beaucoup plus lent de l'inflation. Les nouvelles prévisions de croissance ne sont pas surprenantes, la probabilité d'une récession ayant fortement baissé récemment avec la chute des prix de l'énergie. Les prévisions de la BoE restent inférieures au potentiel, compatibles avec un output gap négatif en 2024 et 2025.

Slavena NAZAROVA, Economiste - Royaume-Uni, Pays scandinaves et Irlande