1Dans ce document, les termes ATM, distributeur de billets, distributeur, distributeur automatique, cash machine, machine, terminal et DAB seront employés indifféremment pour désigner un distributeur automatique de billets.

2A la date du 9 février 2026.

3En stand-alone, la machine est posée dans un lieu intérieur, plus rarement extérieur (centre commercial, métro) comme un distributeur autonome.

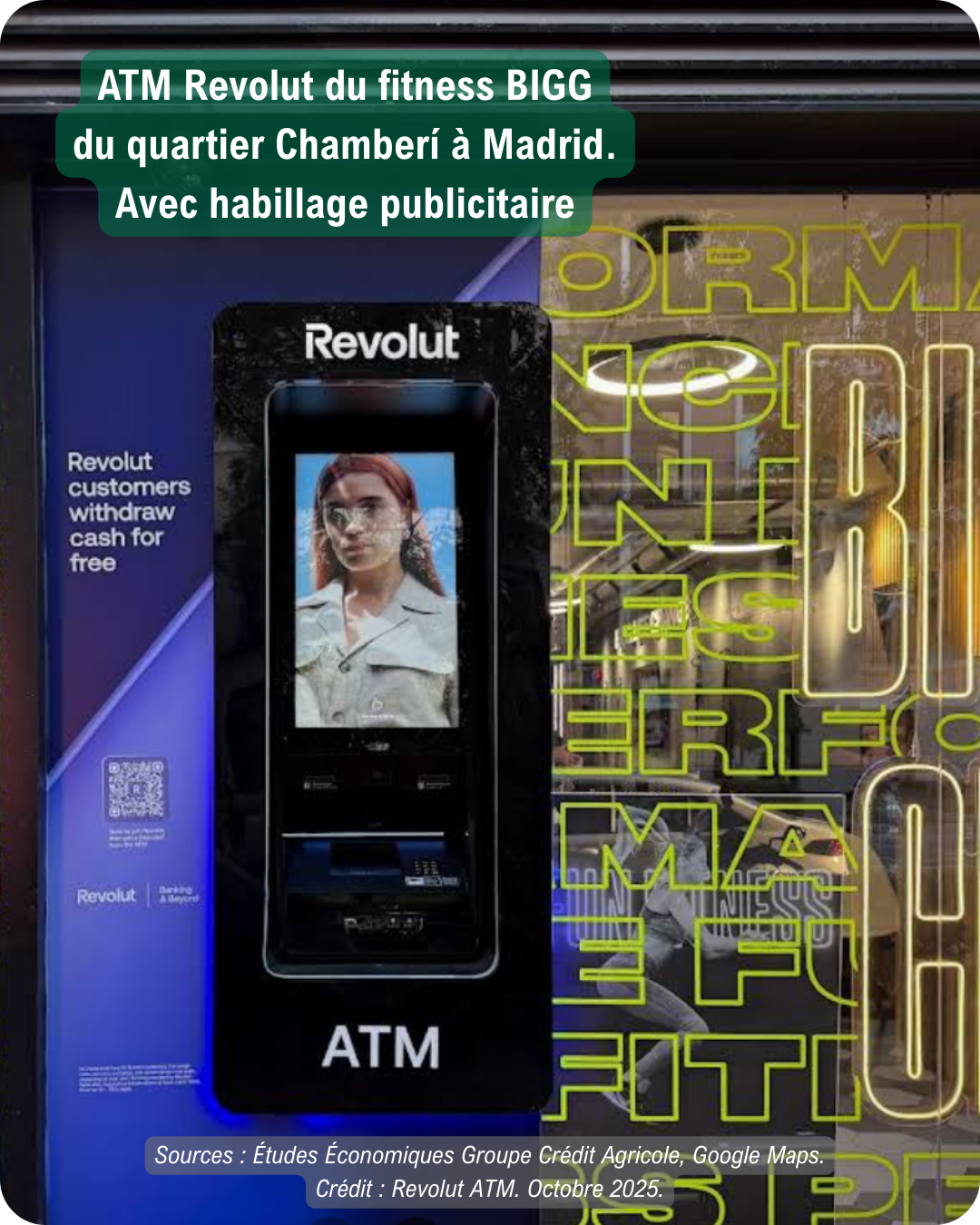

4En façade, la machine est intégrée dans un support non vitré (sauf erreur d’analyse des images repérées). C’est, visuellement, la forme la plus proche d’un distributeur classique, mais avec une signature de marque.

5Pour les villes de Madrid et Barcelone réunies. D’après les photos que nous avons pu observer et décrypter.

6FGC pour Ferrocarrils de la Generalitat de Catalunya.

7Ici le prix du ticket de métro.

8À la date du 24/11/2025.

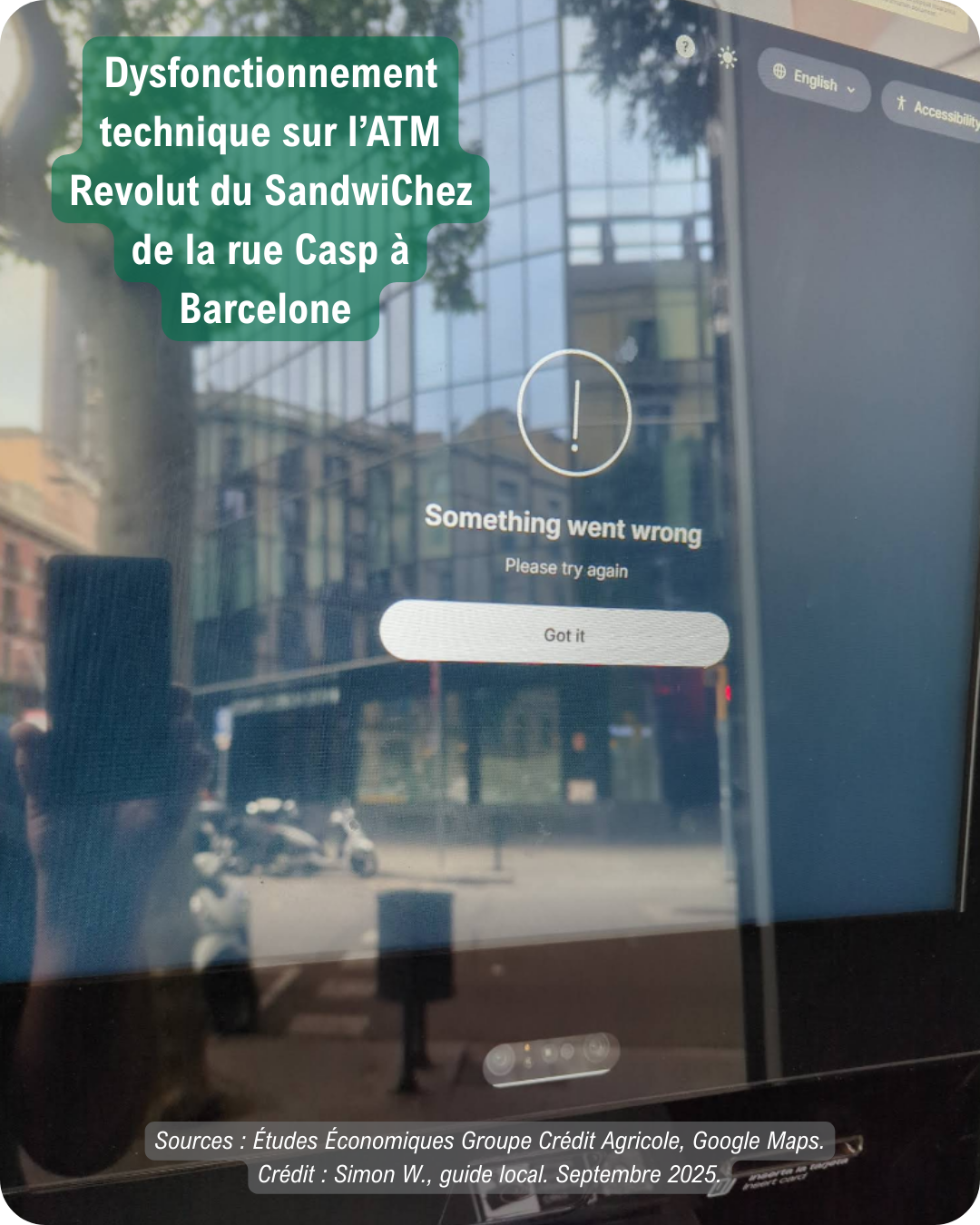

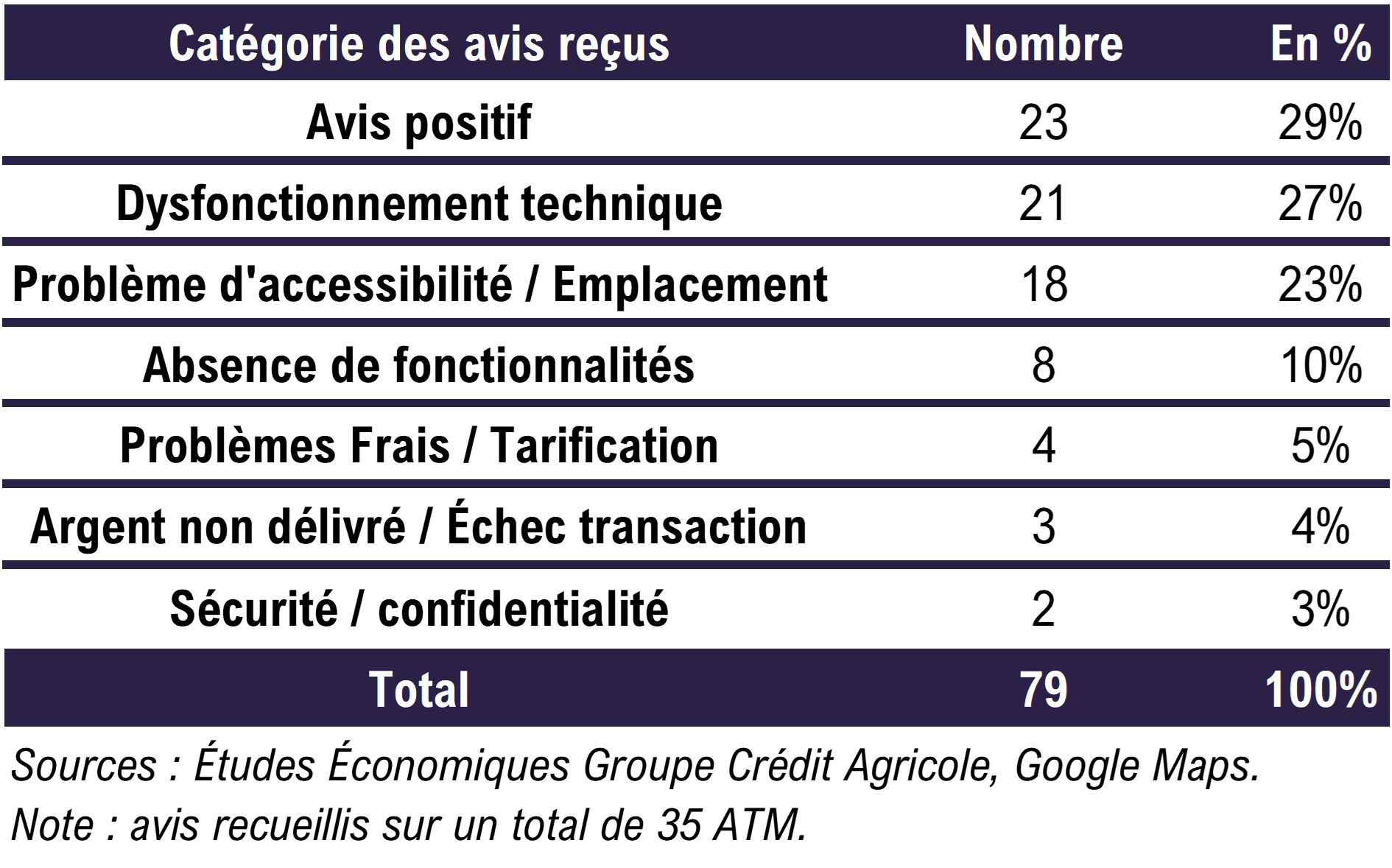

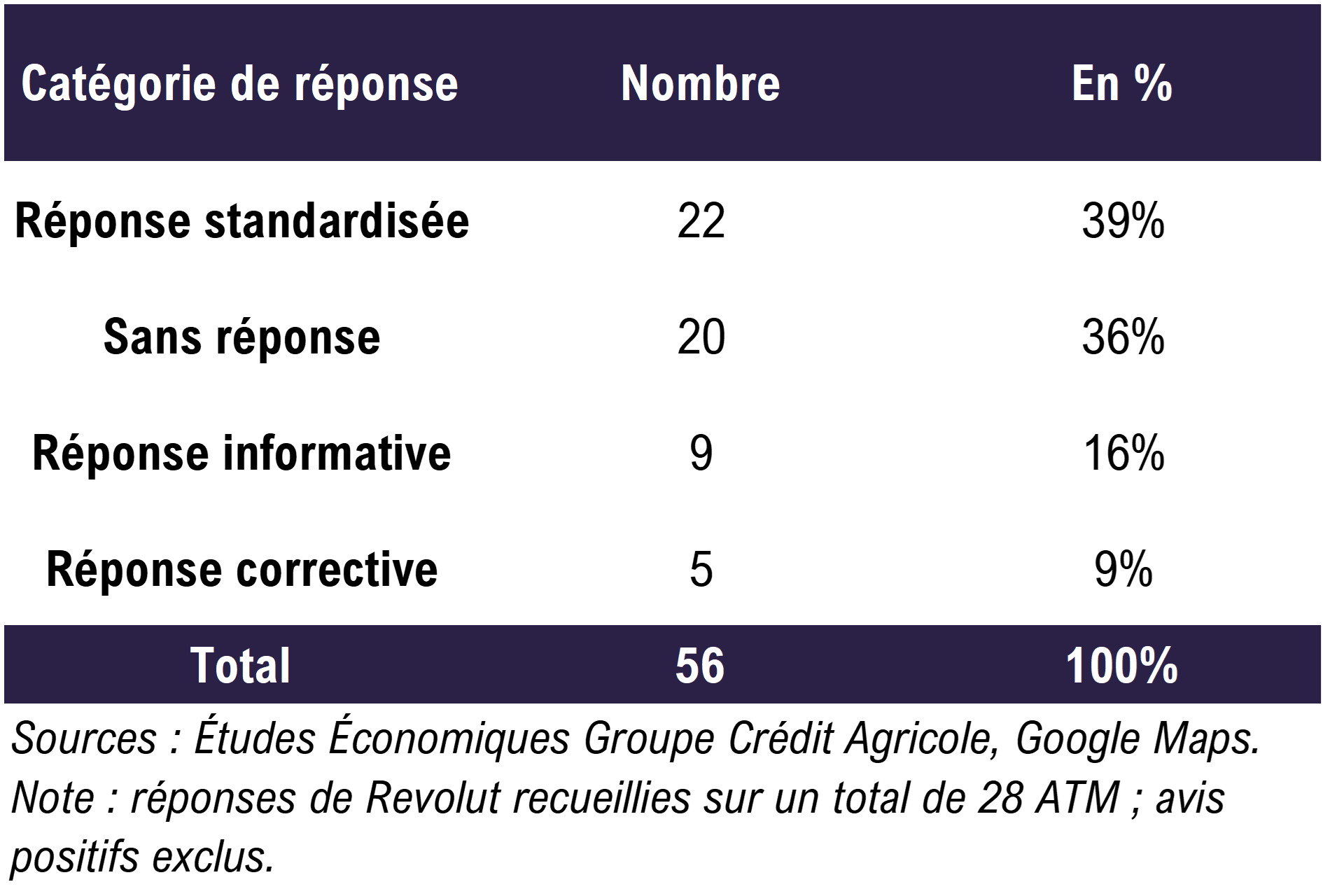

9D’après les retours de la néobanque en réponse aux avis Google.

10« Pour le moment, nos distributeurs automatiques ne prennent en charge que les retraits d'espèces et le retrait gratuit par carte. Nous travaillons sans relâche pour vous proposer de nouvelles fonctionnalités utiles, alors restez connectés ! »

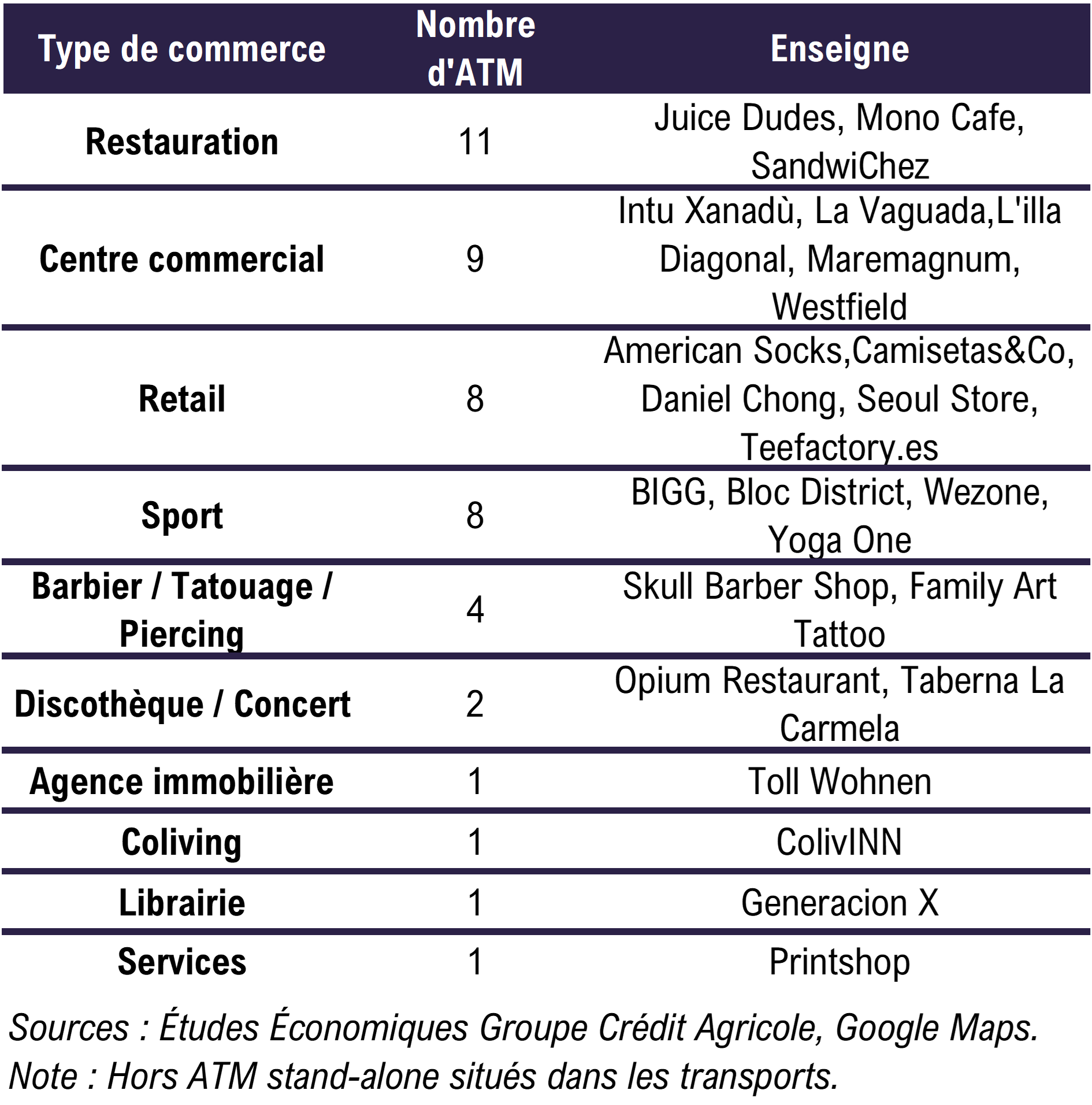

11Notamment les micro-entrepreneurs ou les travailleurs payés en espèces, nombreux dans l’économie de service espagnole.

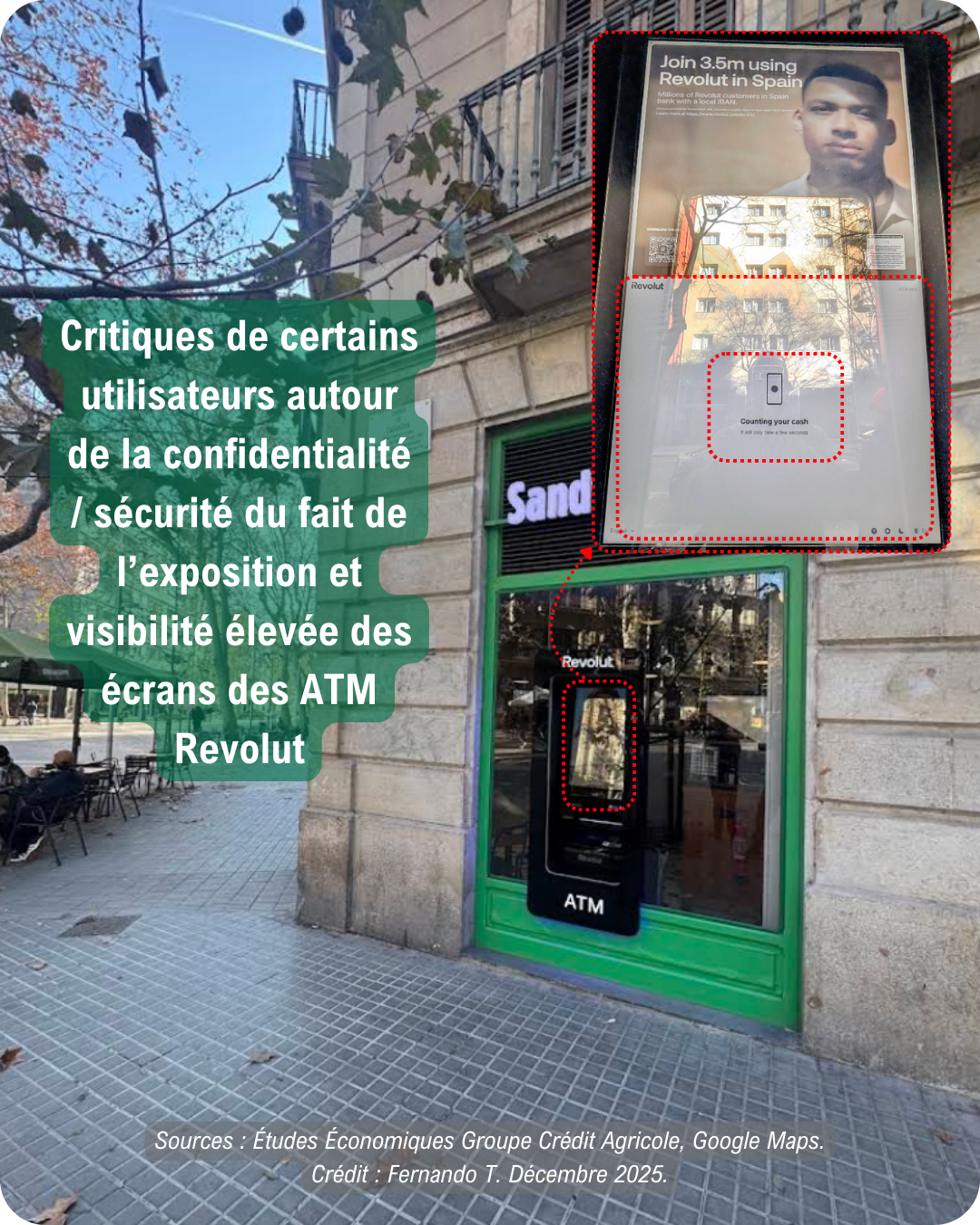

12Bien que sous surveillance également d’après l’observation de leurs photos.

13A titre de comparaison, on dénombre 37 393 DAB en Espagne (source Statista) et 29 442 DAB en France (source CNMP).

14Exemple avec Cash Services, une marque de services qui rassemble l’offre de Services Automates de 4 enseignes bancaires (BNP Paribas, Crédit Mutuel, CIC et SG). Objectif, réduction de coût et retrait gratuit.