Sommaire

1. Le cadre des exigences prudentielles

2. Un niveau de référence des exigences en capital

3. Orientations prioritaires pour améliorer l’efficacité du cadre réglementaire

1. Le cadre des exigences prudentielles

2. Un niveau de référence des exigences en capital

3. Orientations prioritaires pour améliorer l’efficacité du cadre réglementaire

Fin 2025, le Royaume-Uni a procédé à un ajustement de son cadre macro-prudentiel bancaire. Le principal élément concerne l’abaissement d’un point de pourcentage (pp) du niveau de référence du ratio Tier 1 du système bancaire britannique. Ce ratio, qui vise à assurer l’équilibre entre stabilité financière et financement de l’économie, se situe désormais à 13% des emplois pondérés. Cet ajustement ne modifie pas les exigences réglementaires en vigueur, mais il rend compte d’une réévaluation des besoins en capital des banques britanniques.

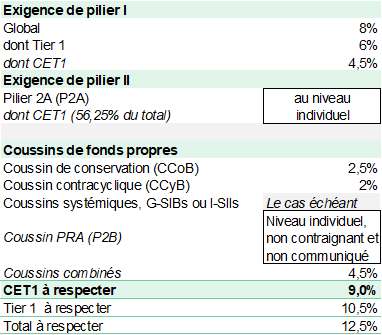

CitationEn matière de solvabilité, les exigences prudentielles applicables aux banques britanniques reposent sur les règles de Bâle. Elles comprennent des seuils réglementaires minimums à respecter, pour le ratio CET1, le ratio Tier 1 et le ratio total de capital, auxquels s’ajoutent des coussins de capital.

Depuis la crise financière et, plus précisément, la réforme de 2012, la supervision et la stabilité du système financier du Royaume-Uni s’appuient sur deux autorités indépendantes, logées au sein de la Banque d’Angleterre (BoE) : le Financial Policy Committee (FPC), chargé de la politique macro-prudentielle et de l’évaluation des risques systémiques, et la Prudential Regulation Authority (PRA). Cette dernière supervise 1 500 institutions financières, banques et assureurs.

En matière de solvabilité, les exigences prudentielles applicables aux banques britanniques reposent sur les règles de Bâle. Elles comprennent des seuils réglementaires minimums à respecter, pour le ratio CET1, le ratio Tier 1 et le ratio total de capital, auxquels s’ajoutent des coussins de capital.

Ceux-ci incluent :

Dans le cadre du Supervisory Review and Evaluation Process (SREP), la PRA détermine au niveau individuel une exigence dite Pillar 2A (P2A)[3]. Comme le rappelle le FPC dans son rapport, publié le 2 décembre 2025, le P2A a pour vocation de couvrir « soit les risques non mesurés dans le cadre du Pilier 1 (par exemple le risque de taux d’intérêt dans le portefeuille bancaire, le risque de concentration du crédit, le risque d’obligation de retraite), soit les risques qui ne sont pas mesurés de manière adéquate dans le cadre du pilier 1 (par exemple, le risque opérationnel, le risque de crédit, le risque de marché) ».

Dans le cadre du SREP, la PRA détermine également un coussin micro-prudentiel, non divulgué et non soumis à des restrictions sur le montant maximal distribuable (MDA)[4], dit coussin PRA ou de catégorie P2B[5].

Le Royaume-Uni ne dispose pas de Systemic Risk Buffer (SyRB) au sens de la Capital Requirements Directive (CRD), car les risques systémiques structurels couverts par ce coussin le sont par une combinaison des autres coussins (O-SII/G-SII, CCyB et coussin PRA).

La spécificité anglaise repose sur l’introduction, en 2015, d’un niveau de référence pour le ratio Tier 1 considéré comme approprié pour la stabilité du système bancaire britannique, qui s’appuie sur une analyse théorique et empirique des coûts et bénéfices macroéconomiques du capital. Ce ratio, non contraignant, est donc utilisé par le FPC comme un repère pour évaluer la stabilité financière du système bancaire britannique, tout en tenant compte des effets potentiels sur le financement de l’économie. Le niveau de référence d’environ 14% des actifs pondérés par les risques pour les exigences de fonds propres Tier 1 avait été retenu à l’échelle du système en 2015 et réaffirmé en 2019, juste avant la crise du Covid-19.

C’est ce « benchmark » que le FPC[6] vient d’abaisser à 13%. Il correspond à une exigence systémique sous-jacente estimée à 11% incluant un taux neutre de coussin systémique, à laquelle le FPC ajoute 2 points de pourcentage pour prendre en compte des risques insuffisamment captés dans la mesure des emplois pondérés.

Pour le ratio CET1, le niveau attendu est dorénavant de 11%, soit une exigence de 9% à laquelle s’ajoutent les 2% déjà mentionnés.

Le comité justifie sa décision par plusieurs éléments :

Cette décision prend également en compte la diminution de l’importance systémique de certains établissements.

Cet abaissement a fait l’objet de plusieurs critiques selon lesquelles ce choix privilégierait des objectifs de croissance du crédit au détriment de la résilience du système bancaire, et pourrait être interprété comme un affaiblissement du cadre réglementaire ou encore pourrait réduire la capacité des banques à absorber les chocs futurs.

Au-delà de la révision de ce ratio, le FPC a identifié plusieurs axes de réflexion visant à améliorer l’efficacité et la proportionnalité du cadre réglementaire, selon une approche qui se veut pragmatique :

Parallèlement, plusieurs initiatives sont déjà en cours pour améliorer le cadre réglementaire, incluant notamment l’adaptation des tests de résistance à la norme IFRS 9, le passage à une approche biennale de ces exercices, ou encore la simplification des exigences pour les petits établissements à travers le Strong and Simple Framework.

[1] Le Financial Stability Board a publié le 27 novembre 2025 la liste des G-SIB. Deux banques britanniques figurent dans la liste qui en contient 29, HSBC avec une exigence de 2%, Barclays avec une exigence de 1,5% et Standard Chartered avec une exigence de 1%.

[2] La PRA a désigné le 28 novembre 2025 treize O-SII : Barclays Plc, Citigroup Global Markets Ltd, Goldman Sachs Group UK Ltd, HSBC Holdings Plc, J.P. Morgan Capital Holdings Ltd, Lloyds Banking Group Plc, Merrill Lynch International, Morgan Stanley International Ltd, Nationwide Building Society, NatWest Group Plc, Nomura Europe Holdings Plc, Santander UK Group Holdings Plc et Standard Chartered Plc.

[3] Une forme d’équivalent du Pillar 2 Requirement (P2R) des banques européennes.

[4] En Europe, le non-respect de l’exigence des coussins combinés entraîne une restriction des distributions. Au Royaume-Uni, la PRA peut imposer des restrictions au cas par cas sans mécanisme prédéfini.

[5] En Europe, l’équivalent est le Pillar 2 Guidance (P2G), mais les approches entre ces deux recommandations diffèrent.

[6] Réunions du 25 novembre et du 1er décembre 2025.