Quand l’histoire américaine du free banking et des wildcat banks nous parle des stablecoins, de Tether et de son USDT.

La carrière maudite de Monsieur Hatch

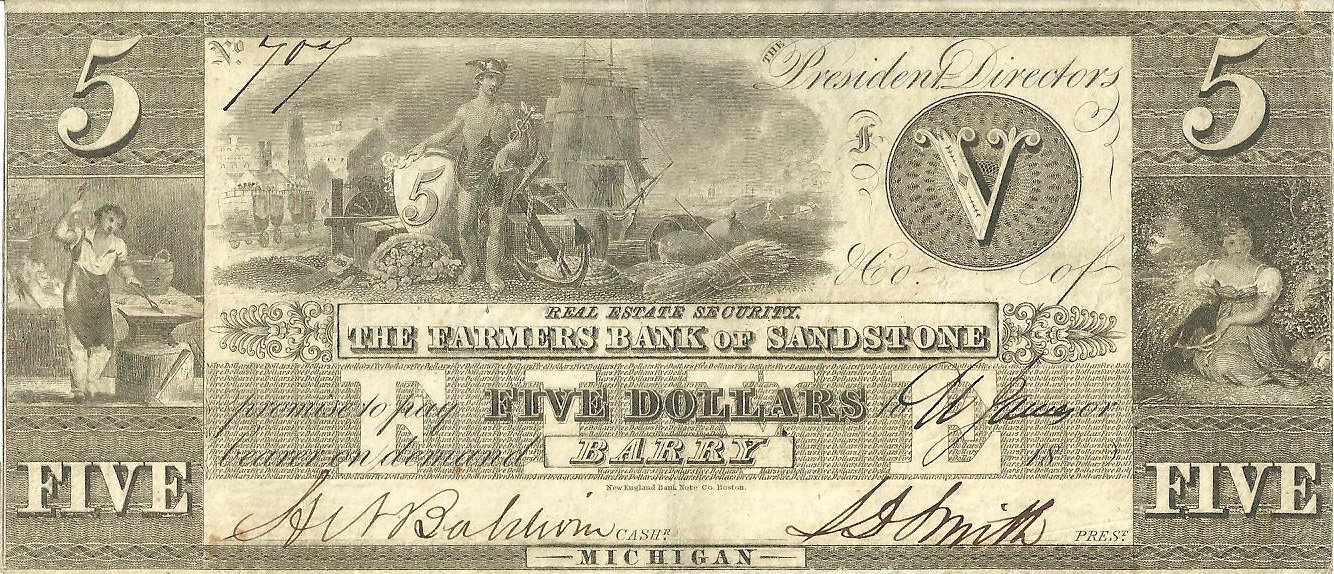

Le 9 octobre 1839, alors que les feuilles d’érable flamboient sur les collines du Michigan, un homme débarque à Sandstone, comté de Jackson. Monsieur Hatch, graveur à New York, serre, froissés, tout contre lui une liasse de billets. Il vient réclamer l’argent qu’on lui doit au terme d’un pénible voyage de plusieurs semaines.

À Sandstone, il trouve une carrière de grès en activité et une banque au coffre-fort bien vide, et aussi fragile que le papier-monnaie qui en sort. Pour chaque billet de 10 dollars qu’il tend, la Bank of Sandstone lui désigne une meule de moulin. Pour 5 dollars, une meule à aiguiser. Et pour 1 dollar, une simple pierre à aiguiser, une de plus.

20 000 dollars perdus ! 30 ans de salaire d’un artisan qualifié. Assez pour acheter 100 fermes, ou pour noyer un homme dans un océan de pierre ! Hatch repartira ruiné, son trésor réduit à une poignée de poussière de grès. Un schéma qui pourrait bien se répéter aujourd’hui avec les stablecoins du leader Tether.

Les chats sauvages rôdent toujours

Ces banques du 19e siècle américain financièrement douteuses, apparues dans le Michigan dans les années 1830, avaient un secret. Elles s’installaient là où les autorités ne pouvaient pas véritablement aller. On les retrouvait dans des zones reculées, dans des comtés éloignés, au milieu de forêts où les routes n’étaient ni très praticables, ni très sûres. Leur nom même en était le symbole. Wildcat, le chat sauvage, l’animal insaisissable qui se cache et prospère dans l’ombre !

Tether, ce leader mondial des stablecoins privés, fait de même. Incorporé un temps aux Îles Vierges britanniques, puis au Salvador et opérant depuis Hong Kong, entre autres, l’émetteur de l'USDT, aux 184 milliards d'unités monétaires numériques en circulation, a choisi des boîtes aux lettres dans des juridictions où les superviseurs du monde ne peuvent pas entrer sans passeport.

Comme la Bank of Sandstone, Tether a construit une forteresse d'opacité depuis des territoires lointains, inaccessibles aux petits porteurs de son « dollar » numérique. Son guichet de rachat ? Réservé aux institutions et investisseurs qu’il a qualifiés, avec un seuil minimum de 100 000 dollars d’après certaines sources. Le reste du monde doit se contenter d’un marché secondaire, tellement saturé d’intermédiaires et grevé de commissions que cela en devient pratiquement absurde. Il s’agit de créer un environnement où la loi du plus petit ou du plus faible ne peut pas suivre.

Stablecoin, le nouveau grès des temps modernes

Vers 1840, quand la Bank of Sandstone s’effondre, ses actifs ne valent rien. Pas d’or, pas d’argent dans les caisses, seulement des meules et des pierres. Aujourd’hui, les promoteurs de Tether soutiennent que chaque USDT équivaut à 1 dollar, en assimilant implicitement ses réserves à de la monnaie de banque centrale.

En vérité, les réserves officielles de cette société privée, quand elles sont dévoilées, contiennent autre chose. On y découvre des bons du Trésor américain, certes en nombre mais détenus auprès d’institutions dont on ne connaît rien publiquement. À leurs côtés, des métaux précieux, des bitcoins ou encore des prêts garantis, sans que l’on sache précisément de quoi il s’agit.

À l’époque du président Van Buren, les wildcat banks truquaient leurs réserves pour faire illusion le temps d’une inspection. Aujourd’hui, nous connaissons la pratique du window dressing. La différence ? Faible dans le cas des stablecoins émis par des sociétés commerciales privées.

Aujourd’hui, pour un émetteur de stablecoin, il ne s’agit plus de présenter, le temps d’un contrôle, des réserves d’or ou d’argent empruntées à un voisin comme autrefois. Il s’agit de présenter des attestations qui ne sont que des instantanés au lieu d’audits complets. Dès le lendemain de la date apposée sur ces certificats, tout est possible. Des fonds peuvent être transférés, des actifs sans risque peuvent être cédés, d’autres plus rémunérateurs peuvent être achetés.

En 2021, le bureau du procureur général de New York a révélé que Tether avait menti sur ses réserves condamnant l’entreprise et son affilié Bitfinex à une amende de 18,5 millions de dollars.

Le salaire de deux vies

20 000 dollars du 19e, ce serait aujourd’hui l’équivalent de 700 000 à 800 000 dollars. Cette comparaison est trompeuse. À l’époque, une telle somme représentait 60 années de salaire d’un ouvrier non qualifié. C’était le prix de 20 maisons en ville, ou le salaire annuel d’un président en exercice.

En 1839, Hatch, lui, était certainement éduqué. C’était un professionnel dont le travail de gravure consistait probablement à assurer l’émission en série de billets de banque. Ceux-là même qui ont conduit à la faillite de son commerce et à sa ruine.

Aujourd’hui, que peut-on acheter avec 20 000 dollars libellés en USDT ? A peu près rien. Mais soyez-en sûr, les stablecoins de ce type n’ont de « stable » que leur nom. Si la confiance s’effondre, que restera-t-il, sinon des lignes de code sur des registres de multiples blockchains. Et à la clé, pas de meules pour le Monsieur Hatch d'aujourd'hui, mais une valeur dispersée en poussière numérique.

Le papier peint du Michigan

L’Amérique du 19e siècle vit avec une monnaie éclatée, fragile et souvent peu crédible. La véritable rupture intervient en 1861, lorsque Salmon Portland Chase lance la construction d’un ordre monétaire national. De fait, cela met fin à l’anarchie monétaire de l’ère du free banking, donc aux banques qui impriment de la monnaie sans garantie, aux billets sans confiance qui ne valent pas plus que le papier sur lequel ils sont imprimés.

Après l’effondrement des wildcat banks, des millions de billets sans valeur ont servi de papier peint dans les maisons américaines. Les enfants en remplissaient des paniers pour jouer. La monnaie perdue était recyclée en décor. Avec Tether, un même destin nous guette possiblement.

La Farmers Bank of Sandstone était l’exemple typique d’une « wildcat bank », émettant un volume de billets largement supérieur à ce qu’elle pouvait réellement couvrir, Entre décembre 1837 et février 1838, lorsque l’inspecteur bancaire intervint, elle avait mis en circulation une telle quantité de billets non garantis que cela entraîna la transformation de Barry, dans le Michigan, en ville fantôme lorsque la fraude fut révélée. Leurs réserves d’or se révélèrent n’être qu’un sac de clous. (Source : Numista)

En 2026, les régulateurs et les superviseurs américains et européens tentent de domestiquer ces stablecoins dont la stratégie est de devenir systémique, de leur imposer des exigences de réserves, des règles de transparence, des audits indépendants, des seuils de liquidité. Les projets de monnaies numériques de banque centrale fleurissent, aussi comme une réponse directe à l’anarchie de Tether et de ses semblables.

Même histoire, autre forme

Dans les faits, les marges de recours offertes aux investisseurs d’USDT restent particulièrement étroites. Ce point est souvent sous-estimé dans l’analyse du risque associé à ce stablecoin. Si Tether ne peut honorer le rachat en dollars d’USDT présentés à son guichet par un investisseur qualifié, ce dernier dispose de recours strictement limités. Tether ne peut pas être traîné devant un tribunal classique.

Le seul moyen de régler un litige de ce type avec cet émetteur est l’arbitrage individuel. Il est particulièrement contraignant. L’action ne peut être qu’individuelle, Tether se protégeant de toute action collective de type class action. Par ailleurs, le litige doit être tranché selon les lois des Îles Vierges Britanniques par un arbitre unique.

Au 19e siècle, les wildcat banks imprimaient des billets depuis des forêts reculées. En 2026, Tether se protège depuis des îles paradisiaques. Dans les deux cas, l’enrichissement des uns se fait sur la crédulité des autres, en s’abritant derrière des juridictions, réglementations et recours opaques car complexes à saisir.

Alors, l'histoire se répètera-t-elle ? Monsieur Hatch est mort il y a longtemps. La Bank of Sandstone n’est plus qu’un nom dans un livre, difficile à trouver. Mais si vous ouvrez votre portefeuille crypto aujourd’hui, vous trouverez certainement un stablecoin qui porte le même poison qu’il y a deux siècles : la promesse d’un remboursement qui ne viendra peut-être jamais.

CitationAu 19e siècle, les wildcat banks imprimaient des billets depuis des forêts reculées. En 2026, Tether se protège depuis des îles paradisiaques.

FREE BANKING

Entre 1837 et 1865, les banques aux États-Unis émettaient de la monnaie sans aucune supervision du gouvernement fédéral. Nombre d’entre elles relevaient de systèmes dits de free banking, dans lesquels l’accès à l’activité bancaire ne faisait l’objet d’aucune autorisation discrétionnaire préalable. Un billet reçu lors d’une transaction pouvait, par exemple, indiquer qu’il avait été émis par l’Atlanta Bank. Ce billet servait de moyen de paiement et pouvait être échangé à vue auprès de cette banque contre une quantité déterminée de métal précieux, or ou argent. Ces billets circulaient dans les transactions à la manière des chèques actuels.

Ils s’en distinguaient toutefois sur des points essentiels. Les billets passaient de main en main à plusieurs reprises avant d’être présentés à la banque émettrice. Ils constituaient des engagements de la banque elle-même, et non de ses clients. En l’absence de banque centrale et de mécanisme d’assurance publique, la valeur ultime d’un billet reposait entièrement sur la qualité des actifs détenus par la banque émettrice.

L’usage du terme wildcat au sens de « financièrement douteux » serait apparu dans le Michigan dans les années 1830, lorsque des banquiers auraient implanté des banques libres dans des zones reculées « où rôdaient les chats sauvages ». Durant la période de free banking, de telles localisations procuraient un avantage aux banques, car elles rendaient plus difficile pour les détenteurs de billets leur conversion en espèces métalliques. Les banques dont les billets étaient moins souvent présentés au remboursement pouvaient ainsi détenir moins de réserves en or ou en argent et accroître leurs revenus nets.

POUR ALLER PLUS LOIN

Farmer, S. 1839-1902. (1889). Wayne County: The History Of Detroit And Michigan. Silas Farmer & Co.

Gerald P. Dwyer Jr. (1996). Wildcat banking, banking panics, and free banking in the United States. Federal Reserve Bank of Atlanta, (Economic review).