4 questions pour comprendre pourquoi la montée en puissance des stablecoins pose désormais de véritables questions macro-économiques, au-delà de la seule innovation technologique.

En résumé

| Thématique | Questions | Principaux enseignements | ||

|---|---|---|---|---|

| 1/ Banques et crédit | Le développement à grande échelle des stablecoins ne risque-t-il pas de fragiliser le financement de l’économie ? | Impact limité si émis par des banques ; risques accrus si émis par des acteurs non bancaires (transferts de dépôts, contraction possible du crédit) Effets hétérogènes selon la taille des banques | ||

| 2/ Inflation et réserve de valeur | Les stablecoins constituent-ils un refuge efficace contre l’inflation locale et quels effets sur les flux de capitaux ? | Forte adoption dans les économies émergentes Coûts de transaction faibles, transferts rapides Une protection contre l’inflation élevée et un taux de change instable Possible outil de contournement des contrôles de capitaux parmi d’autres mécanismes déjà existants | ||

| 3/ Politique et souveraineté monétaires | Les stablecoins compromettent-ils la souveraineté monétaire des États et la capacité d'action des banques centrales ? | Risque de substitution monétaire, effacement de la monnaie nationale Perturbation possible des canaux de transmission monétaire, en modifiant les mécanismes de formation des taux et les conditions de financement Réduction possible des recettes de seigneuriage | ||

| 4/ Stabilité financière | Les stablecoins présentent-ils un risque pour la stabilité financière en cas de perte de confiance ou de rachat massif des jetons ? | Des émetteurs échappant aux garde-fous traditionnels donc sans filet de sécurité Risque de perte de parité en cas de rachat massif Amplification du choc en cas de crise Influence croissante sur le marché des T-Bills(1) et leur rendement |

L’essor des stablecoins, ces crypto-actifs conçus pour maintenir une parité stable avec une devise ou un panier d’actifs, suscite une attention croissante des économistes, régulateurs et acteurs financiers. Si leur capitalisation (environ 300 milliards de dollars2) reste encore marginale par rapport à celle du système bancaire (autour de 191 000 milliards de dollars3), leur croissance exponentielle depuis 2021, en particulier aux états-Unis, soulève des interrogations majeures qui dépassent le simple cadre technologique pour toucher aux fondements mêmes de notre système économique.

Question 1 | Banques et crédit

Le développement à grande échelle des stablecoins

ne risque-t-il pas de fragiliser le financement de l'économie ?

Une différence fondamentale avec le crédit bancaire

Contrairement aux banques, qui créent simultanément un crédit et un dépôt4 lorsqu’elles financent un projet, les émetteurs de stablecoins mobilisent des actifs déjà existants – tels que des devises, des titres souverains de court terme ou des dépôts bancaires – pour garantir la valeur des jetons émis. Cette distinction est essentielle car cela signifie que les stablecoins ne se substituent pas au crédit bancaire.

Des effets variables sur les dépôts en fonction de la nature de l’émetteur

L’impact des stablecoins sur le système bancaire dépend avant tout de la nature de l’émetteur et des réserves auxquelles ils sont adossés.

1/ Lorsque les stablecoins sont émis directement par des banques, leur introduction n’entraîne pas de réduction de la taille de leur bilan. Les dépôts des clients acquéreurs (ménages, entreprises) sont simplement transformés en une autre forme de passif bancaire. Dans ce cas, les stablecoins s’apparentent davantage à une innovation technologique interne : ils modifient la composition des passifs mais n’augmentent ni ne réduisent la capacité de la banque à prêter.

2/ En revanche, lorsque les stablecoins sont émis par des acteurs non bancaires, ils peuvent entrainer une modification de la structure du passif des bilans bancaires. En effet, l’achat de stablecoins, par les ménages ou les entreprises, peut provoquer un transfert de dépôts depuis leurs banques vers les établissements hébergeant les réserves des émetteurs.

Si ces réserves sont conservées sous forme de dépôts bancaires, le volume global des dépôts demeure inchangé, mais leur répartition et leur nature se transforment. Des dépôts de détail, généralement stables et protégés par des dispositifs de garantie, sont remplacés par des dépôts de gros – détenus par des émetteurs de stablecoins – souvent non protégés et plus volatils. Cette modification de la structure des passifs bancaires accroît les risques de liquidité et complique la gestion actif-passif des banques.

Si les émetteurs placent leurs réserves en dehors du système bancaire, par exemple en bons du Trésor ou, dans certains scénarios prospectifs, directement auprès de la banque centrale, le niveau global des dépôts bancaires diminue mécaniquement. Une partie de l’épargne est alors durablement soustraite aux bilans des banques commerciales, renforçant le phénomène de désintermédiation bancaire.

Un risque de contraction du crédit

Ces évolutions ont des conséquences directes sur le financement de l’économie. Les dépôts constituant l’une des principales sources de financement5, leur diminution ou leur instabilité pourrait restreindre la capacité des banques à octroyer des crédits. Même en l’absence d’une baisse nette des dépôts, une base de financement plus volatile inciterait les banques à renforcer leurs coussins de liquidité et à privilégier des actifs plus sûrs et plus liquides. Ce rééquilibrage pourrait se traduire par des taux plus élevés et un resserrement de l’offre de crédit, affectant en particulier les financements de long terme ainsi que les agents économiques les plus dépendants du crédit bancaire, tels que les petites et moyennes entreprises.

Ces effets ne sont toutefois pas homogènes. Les grandes banques, disposant de sources de financement diversifiées et d’un accès plus large aux marchés, sont mieux armées pour absorber ces transformations. À l’inverse, les banques de taille moyenne ou locales, plus dépendantes des dépôts traditionnels, pourraient voir leur rôle dans le financement de l’économie affaibli, ce qui pose des enjeux en termes de concurrence bancaire et de financement des territoires.

Réaction et stratégie des banques

Face à l’essor des stablecoins, les banques développent des solutions pour préserver leur rôle central dans l’intermédiation financière : dépôts tokenisés, systèmes de paiement instantané, émissions de stablecoins. L’équilibre entre innovation et stabilité dépend aussi fortement du cadre réglementaire retenu. Sans encadrement adéquat, les stablecoins pourraient fragiliser la transmission de la politique monétaire et la capacité du système bancaire à financer durablement l’économie réelle.

Face à la montée en puissance des crypto-actifs, les grandes banques internationales ne restent pas passives et multiplient les initiatives. Leurs initiatives relèvent à la fois d'un retour aux fondamentaux et d’une incursion dans un territoire nouveau. Un retour en terrain connu, celui de la monnaie et du rôle de tiers de confiance au cœur de leur métier. En lançant leurs propres stablecoins et en explorant la tokenisation, elles réaffirment ainsi leur rôle dans la fabrique monétaire et la régulation des échanges. Une arrivée en terre inconnue car elles s’aventurent dans un univers technologique, celui des blockchains, dont elles n’étaient pas à l’origine les architectes. Un univers par ailleurs bâti sur la transparence du code, la rapidité d’exécution et la désintermédiation, dans lequel elles entrent avec leur propre ADN.

Question 2 | Inflation et réserve de valeur

Les stablecoins constituent-ils un refuge efficace contre l'inflation locale

et quels effets sur les flux de capitaux ?

Une adoption marquée dans les économies émergentes

En 2024, si les volumes de transactions les plus importants ont été enregistrés en Amérique du Nord et dans la région Asie-Pacifique, l’importance relative de ces flux par rapport à la taille des économies apparaît plus élevée dans d’autres régions du monde. Rapportés au PIB, les flux de stablecoins atteignent ainsi 7,7% en Amérique latine et dans les Caraïbes, et 6,7% en Afrique et au Moyen-Orient6. Cette dynamique se traduit par des usages concrets et déjà largement répandus : en Amérique latine, plus d’un tiers des ménages déclaraient dès 2022 utiliser des stablecoins pour des dépenses courantes7, tandis qu’en Afrique subsaharienne, les stablecoins libellés en dollars représentent environ 43% du volume total des transactions en crypto-actifs8.

Des coûts de transactions très faibles

Selon les estimations de la Banque mondiale9, le coût d’un transfert de 200 dollars depuis les États‑Unis vers un pays comme le Nigéria atteignait environ 3,5 % du montant fin 2024 lorsqu’il transitait par les canaux traditionnels. À l’inverse, un envoi équivalent réalisé en stablecoins est quasiment gratuit et permet un transfert quasi immédiat, sans nécessiter de compte bancaire classique.

Pour les entreprises, les stablecoins offrent aussi un avantage significatif pour les paiements internationaux : les coûts se situent entre 0,5% et 3%, contre jusqu’à plus de 6% pour un virement classique, selon un rapport du Conseil de stabilité financière10.

Ils permettent en outre des règlements quasi immédiats, alors qu’un paiement transfrontalier traditionnel peut prendre jusqu’à 4 jours ouvrés et n’est pas traité ni le week-end, ni les jours fériés.

Toutefois, cet avantage de coût doit être relativisé. En pratique, les transferts en stablecoins supposent de pouvoir convertir facilement des monnaies fiduciaires en crypto-actifs, puis ide procéder à l’opération inverse pour le bénéficiaire. Or ces opérations de « ramp in » et « ramp out », c’est-à-dire les passages entre fiat et stablecoins, restent souvent coûteuses et lentes, surtout dans les économies où l’accès aux plateformes d’échange est limité ou peu régulé. À cela s’ajoutent d’éventuels écarts de change, des frais de réseau variables selon la blockchain utilisée, ainsi que les exigences de conformité imposées par les intermédiaires. Ces frictions réduisent donc, dans de nombreux cas, l’écart de coût réel entre les paiements en stablecoins et les transferts internationaux classiques.

Une protection contre l’inflation élevée et un taux de change instable

Dans les économies confrontées à une inflation élevée, à une dépréciation récurrente de la monnaie nationale et un accès restreint aux marchés financiers internationaux, les stablecoins constituent une solution financière crédible. Lorsque la monnaie locale se déprécie rapidement, les ménages subissent une double perte de pouvoir d’achat : d’une part, la valeur réelle de l’épargne libellée en monnaie nationale s’érode ; d’autre part, le pouvoir d’achat externe de leur épargne baisse également tandis que le renchérissement des biens importés amplifie les tensions inflationnistes. En plaçant leur épargne ou leurs liquidités dans un stablecoin indexé sur une devise forte, les agents économiques peuvent atténuer, voire neutraliser, cette perte de valeur. C’est pourquoi l’usage des stablecoins est répandu dans des pays comme l’Argentine, la Turquie ou le Venezuela.

Un outil de contournement des contrôles de capitaux

Une grande partie de la demande s’explique par la volonté de convertir la monnaie locale en dollars, dans un contexte où les contrôles de capitaux ont rendu difficile l'accès au marché des changes officiels. Dans ces pays, le prix en monnaie locale payé pour acquérir un stablecoin adossé au dollar ne correspond pas au taux de change officiel, mais au taux de marché parallèle. Dans ce cas, le stablecoin devient alors un moyen parmi d’autres de transférer des capitaux à l’étranger. L’utilisation d’un instrument intermédiaire pour transférer des fonds hors du pays n’est pas sans rappeler la manière dont les Argentins ont eu recours au blue-chip swap, qui permettait d’utiliser des titres cotés à la fois en Argentine et aux États-Unis pour opérer des transferts d’argent à l’international11.

Question 3 | Politique et souveraineté monétaires

Les stablecoins compromettent-ils la souveraineté monétaire des Etats

et la capacité d'action des banques centrales ?

Un risque de substitution monétaire

L’adoption croissante de stablecoins adossés à des devises étrangères, en particulier au dollar américain, pourrait provoquer un phénomène de substitution monétaire, c’est-à-dire le remplacement de la monnaie nationale par le stablecoin en tant que réserve de valeur, moyen de paiement et unité de compte. un tel basculement réduirait la capacité de contrôle de la liquidité nationale par les autorités monétaires, fragilisant la stabilité de la demande de monnaie et affaiblissant la transmission de la politique monétaire.

De possibles perturbations sur les canaux de transmission de la politique monétaire

Le canal des dépôts12

Les dépôts de la clientèle constituent une source de financement essentielle pour les banques, à la fois stable et peu coûteuse. Si les stablecoins venaient à se substituer aux dépôts en tant que réserve, les banques seraient contraintes de recourir à des sources de financement plus onéreuses, comme l’émission de dette. Leur sensibilité aux conditions de refinancement augmenterait, renforçant la transmission des variations des taux directeurs aux taux de court terme.Le canal de la liquidité en monnaie banque centrale

Si une part croissante des paiements et placements s’effectue en stablecoins, la demande de monnaie banque centrale diminue. Cette évolution peut perturber le fonctionnement des marchés monétaires, en particulier le processus de formation des taux interbancaires, en atténuant la pression sur les taux de court terme. Les taux d’intérêt deviennent alors moins sensibles aux ajustements des taux directeurs.

Le canal de la demande d’actifs sûrs

Pour garantir leur stabilité, les émetteurs de stablecoins détiennent majoritairement des actifs très sûrs et liquides, en particulier des bons du Trésor américain (T-Bills). Le développement des stablecoins accroît donc mécaniquement la demande pour ces instruments, ce qui tend à faire monter leur prix et à réduire leur rendement. Or, les T-Bills jouent un rôle central sur le marché des pensions livrées (repo), où ils servent de garantie pour le financement à court terme des banques. Toute raréfaction ou volatilité excessive de ces actifs pourrait donc déstabiliser ce marché et modifier les conditions de financement bancaire, avec des répercussions sur l'économie réelle.

Ces conjectures laissent penser que les stablecoins pourraient affecter la transmission de la politique monétaire, en modifiant les mécanismes de formation des taux et les conditions de financement, sans qu’il soit encore possible d’en mesurer précisément l’impact net.

Ces préoccupations sont largement partagées par les banques centrales, à l’exception notable de la Réserve fédérale des États-Unis qui se trouve dans une position particulière du fait du rôle quasi exclusif du dollar comme actif sous-jacent (environ 99% de la capitalisation des stablecoins).

Une réduction des recettes issues du seigneuriage

L’essor des stablecoins adossés à des devises étrangères pourrait réduire les revenus issus du seigneuriage — c’est‑à‑dire les gains que les autorités monétaires tirent de leur pouvoir d’émettre de la monnaie. Concrètement, lorsqu’une banque commerciale demande des billets pour répondre aux besoins de sa clientèle, elle les obtient auprès de la banque centrale en échange d’un engagement équivalent à leur valeur faciale. Tant que ces billets restent en circulation, cet engagement porte intérêt. Le seigneuriage correspond donc à la différence entre les intérêts perçus par la banque centrale sur ces actifs et le coût, très faible, de fabrication et de mise en circulation des pièces et billets. En d’autres termes, en émettant des stablecoins, les acteurs privés « privatisent » de facto les revenus du seigneuriage, bénéficiant ainsi d’une rente importante aujourd’hui concentrée entre quelques émetteurs.

Entre 2010 et 2018, les recettes de seigneuriage, mesurées par l’évolution de la base monétaire, représentent environ 1,5% du PIB par an en Afrique et plus de 2% en Asie et dans les économies avancées13. S’agissant plus spécifiquement de la BCE, les données sur les revenus et les coûts liés à l’émission de billets en euros14 ne sont pas détaillées. Ces recettes constituent toutefois une source non négligeable pour les finances publiques, la banque centrale en reversant chaque année une partie aux budgets nationaux. La montée en puissance des stablecoins pourrait ainsi réduire ces ressources, avec un impact dépendant des cadres juridiques nationaux et de la capacité des systèmes fiscaux à s’adapter.

Question 4 | Stabilité financière

Les stablecoins présentent-ils un risque pour la stabilité financière

en cas de perte de confiance ou de rachat massif des jetons ?

Des émetteurs échappant aux garde-fous traditionnels

Les dispositifs actuels pour assurer la stabilité financière ont été élaborés pour un système largement dominé par les banques, dans lequel les dépôts bénéficient de garanties, les banques centrales, en tant que prêteur en dernier ressort, assurent la fourniture de liquidités d’urgence et les établissements financiers sont soumis à des exigences strictes en matière de fonds propres, de liquidité et de gestion des risques. Or, les stablecoins, eux, opèrent en dehors de ces mécanismes de protection. Cette absence de filet de sécurité permet à leurs émetteurs de contourner certaines contraintes prudentielles – qu’il s’agisse du capital, de la liquidité ou des procédures de résolution – tout en captant une part croissante des flux de paiement et des placements de court terme. La rapidité d’exécution des transactions en stablecoins, souvent présentée comme un atout, peut dans ce contexte amplifier la vitesse de propagation des crises, en accélérant les retraits et les mouvements de panique.

La menace d’une perte de parité

Le principal risque des stablecoins réside dans un possible décrochage de la parité provoquée par des demandes massives de rachat. Face à une fuite (run) des investisseurs, l'émetteur serait forcé de liquider rapidement ses réserves pour maintenir la convertibilité, au risque de déstabiliser les marchés d'actifs dans lesquels les réserves sont investies. L'ampleur de cet impact dépend directement de la composition et de la liquidité des actifs détenus en réserves. Actuellement, les deux principaux émetteurs de stablecoins, Tether et Circle, qui représentent respectivement 59% et 25% des jetons en circulation15, allouent l’essentiel de leurs réserves en titres du Trésor américain : environ 70% pour Tether et plus de 80% pour Circle16. Les réserves de Tether sont toutefois plus diversifiées, constituées en septembre 2025 de 5% de bitcoin et de 7% de métaux précieux17. En outre, bien que ces réserves soient déclarées par les émetteurs, elles ne sont pas, à ce stade, à proprement parlé auditées par des organismes indépendants. Ces réserves peuvent faire l’objet de rapport rédigé par des tiers indépendants rémunérés par l’émetteur, sachant qu’il s’agit le plus souvent d’attestations ou de certifications à périmètre limité, et non d’audits financiers au sens des normes internationales ISA18. Cette distinction est essentielle car cette absence d’audit externe, marqueur d’opacité, limite la capacité des régulateurs et des investisseurs à apprécier finement les risques réels sous-jacents.

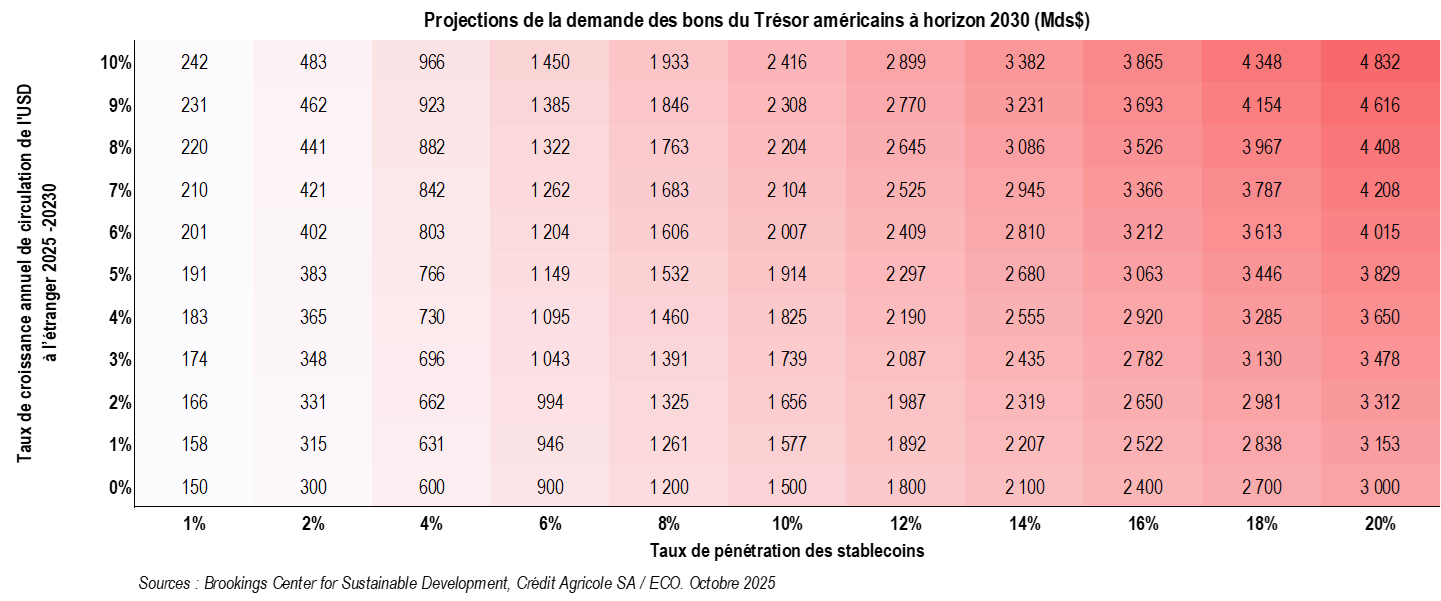

Une influence croissante sur les titres du Trésor américain

Bien que le marché des stablecoins, estimé à 300 milliards de dollars19, demeure très inférieur à celui des T-Bills — qui atteint environ 6 500 milliards de dollars fin 202520 — leur poids relatif s’accroît rapidement. Cette montée en puissance pourrait encourager les autorités (le Trésor américain notamment) à privilégier des émissions de titres à courte maturité et, surtout, influer sur leurs rendements. Selon une étude de la BRI, les flux entrants vers les stablecoins tendent à réduire les rendements des bons du Trésor à trois mois de 2 à 2,5 points de base en 10 jours, tandis que les flux sortants provoquent une hausse plus marquée, de 6 à 8 points pour le même laps de temps21. Cette asymétrie s’explique par le fait que les entrées peuvent être absorbées graduellement par le marché, alors que les sorties se traduisent par des ventes rapides et concentrées, particulièrement déstabilisantes en période de stress.

Note arrêtée le 2 février 2026

SOURCES

1Un T-Bill, ou Treasury Bill, est un titre de dette de court terme émis par le gouvernement américain

2Source : Banque de France, Rapport sur la stabilité financière, Janvier 2026

3Source : FSB, Rapport de suivi sur l’intermédiation financière non bancaire en 2025, Décembre 2025

4Chaque crédit accordé par une banque correspond à la création d’un dépôt. Par ce jeu d'écriture, elles créent ainsi de la monnaie, illustrant l’expression « les crédits font les dépôts ».

5Outre les dépôts de la clientèle, les ressources bancaires proviennent également des fonds propres, de l'émission d'obligations, des emprunts interbancaires et du refinancement auprès des banques centrales

6Source : FMI, Decrypting crypto: How to estimate international stablecoin flows, Juillet 2025

7Source: Mastercard, Latin America's crypto conquest is driven by consumers needs, Juin 2022

8Sources : Cointelegraph, ChainAnalysis, Stablecoins now 43% of Sub-Saharan Africa crypto tx volume, Octobre 2024

9Source : Banque mondiale, Remittance Prices Worldwide

10Source : FSB, Annual Progress Report on Meeting the Targets for Cross-border Payments, Octobre 2024

11Le blue-chip swap consiste à acheter, en Argentine et en pesos argentins, des titres qui sont négociés à la fois sur le marché de Buenos Aires et sur des marchés étrangers. Ces titres sont ensuite revendus à l’étranger, directement ou par l’intermédiaire d’un tiers, en contrepartie d’une devise étrangère

12Source : BCE, Stablecoins and monetary policy transmission. Mars 2026

13Source : FMI, Opening Remarks at the Association of African Central Banks 2019 Symposium: Rising African Sovereign Debt: Implications for Monetary Policy and Financial Stability, Juillet 2019

14Le rapport annuel 2024 de la BCE fait apparaître un montant de 9 milliards d’euros au titre de « services de la production de billets » sans que l’on puisse déterminer précisément ce que représente ce chiffre

15Source : Binance Research, The stablecoin business, Novembre 2025

16Source: Circle, Independent accountants’ report, Octobre 2025

17Source : Tether, Independent auditors’ report on the financials figures and reserves report, Octobre 2025

18Cas de Tether en particulier

19Source : Banque de France, Rapport sur la stabilité financière, Janvier 2026

20Source : Securities Industry and Financial Markets Association, US Treasury Securities Statistics, Janvier 2026

21Source : BRI Working papers, Stablecoins and safe asset prices, Mai 2025