Sommaire

1. Pourquoi le budget 2025 a-t-il dévié de ses objectifs ?

2. La stratégie fiscale à court-terme : pilotage en temps d’orage

3. Le cadre fiscal à moyen terme : où en est-on ?

4. Une autre analyse : la consolidation invisible

1. Pourquoi le budget 2025 a-t-il dévié de ses objectifs ?

2. La stratégie fiscale à court-terme : pilotage en temps d’orage

3. Le cadre fiscal à moyen terme : où en est-on ?

4. Une autre analyse : la consolidation invisible

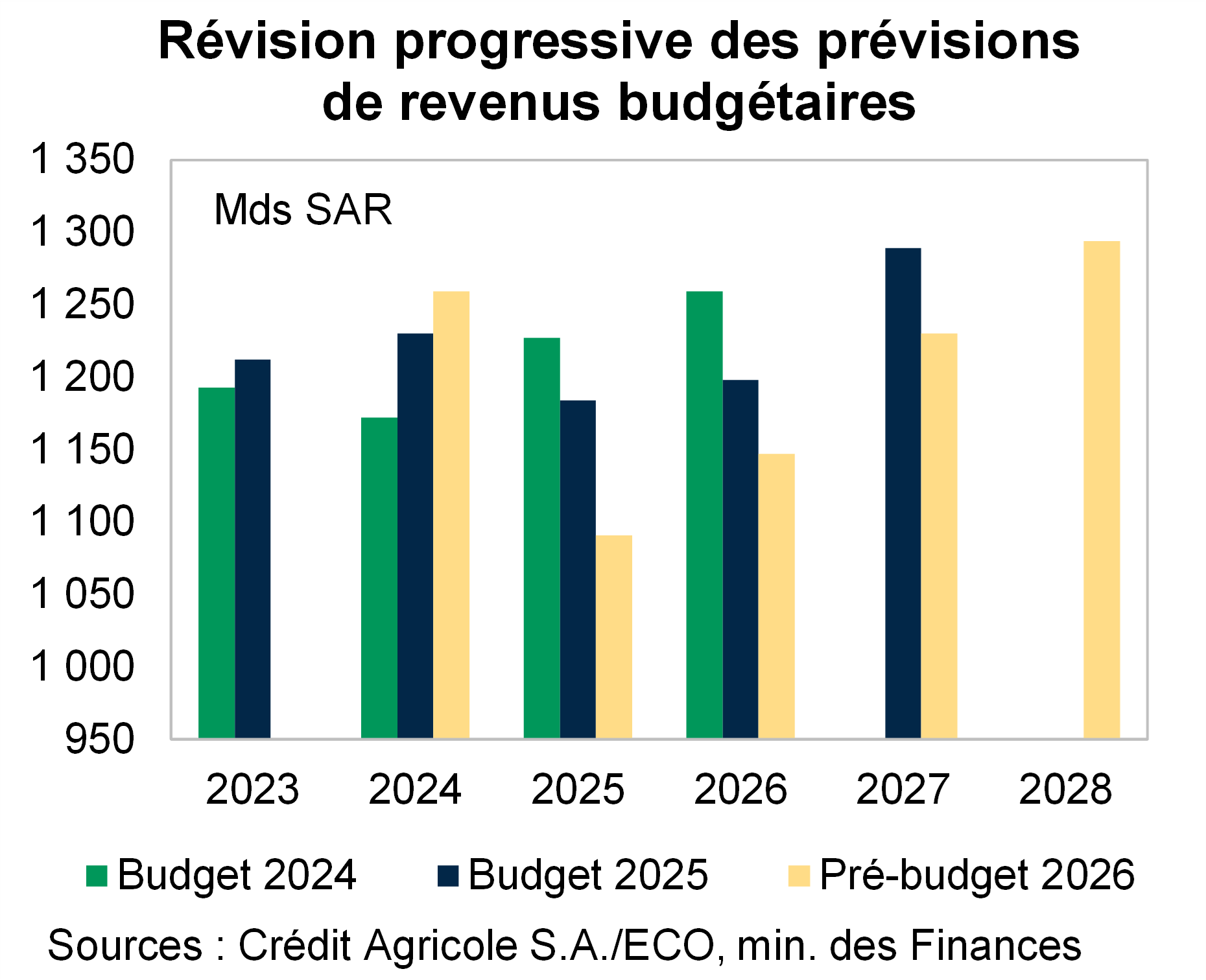

5,3% du PIB, c’est la dernière estimation de ce que devrait être le déficit budgétaire saoudien pour 2025. C’est en tout cas le chiffre que fait paraître le ministère des Finances dans son document de pré-budget 2026, qui devrait, à ce stade, offrir une perspective plus précise. En effet, ce chiffre n’a cessé d’être revu à la hausse, au cours d’une année riche en rebondissements pour le marché mondial du pétrole, entre guerre commerciale et revirement de la politique de l’OPEP vers la reconquête de ses parts de marché. 5,3%, c’est plus du double du déficit budgétaire de 2024, qui s’est établi à 2,5% du PIB. Et c’est 3,1 points de pourcentage au-dessus de l’objectif du budget 2025 (2,2%). C’est enfin plus de trois fois l’objectif qui avait été défini dans la trajectoire budgétaire à moyen terme de la loi des finances 2024 pour 2025 (1,6%).

CitationLe maintien des dépenses en dépit de la sous-performance des revenus correspond à un choix de politique fiscale. Une nouvelle stratégie, en rupture avec la tradition de gestion budgétaire de l’Arabie saoudite, qui consiste à éviter la procyclicité de l’outil fiscal. En effet, une stratégie de « stop & go » ne serait plus compatible avec la planification de la transformation que demande la Vision. Cette nouvelle philosophie est apparue clairement lors de l’exercice de budget 2025, à l’occasion duquel l’Arabie a annoncé qu’elle serait en déficit jusqu’en 2030. Un déficit assumé qui reflète le choix d’utiliser l’espace budgétaire et la capacité d’endettement du royaume pour maintenir l’investissement et ne pas interrompre l’élan de transformation.

Le document de pré-budget n’en dit malgré tout pas beaucoup sur la stratégie budgétaire saoudienne à moyen terme. Ni sur sa mise en œuvre dans un contexte de prix du pétrole moins favorables, alors que 2026 marque l’entrée dans la 3e phase d’exécution de la Vision 2030. Que penser du « dérapage » budgétaire de 2025 et des révisions successives des objectifs ? Faut-il s’en alarmer ? Il y a en tout cas plusieurs clés de lecture qu'il convient de ne pas négliger pour mieux appréhender la situation.

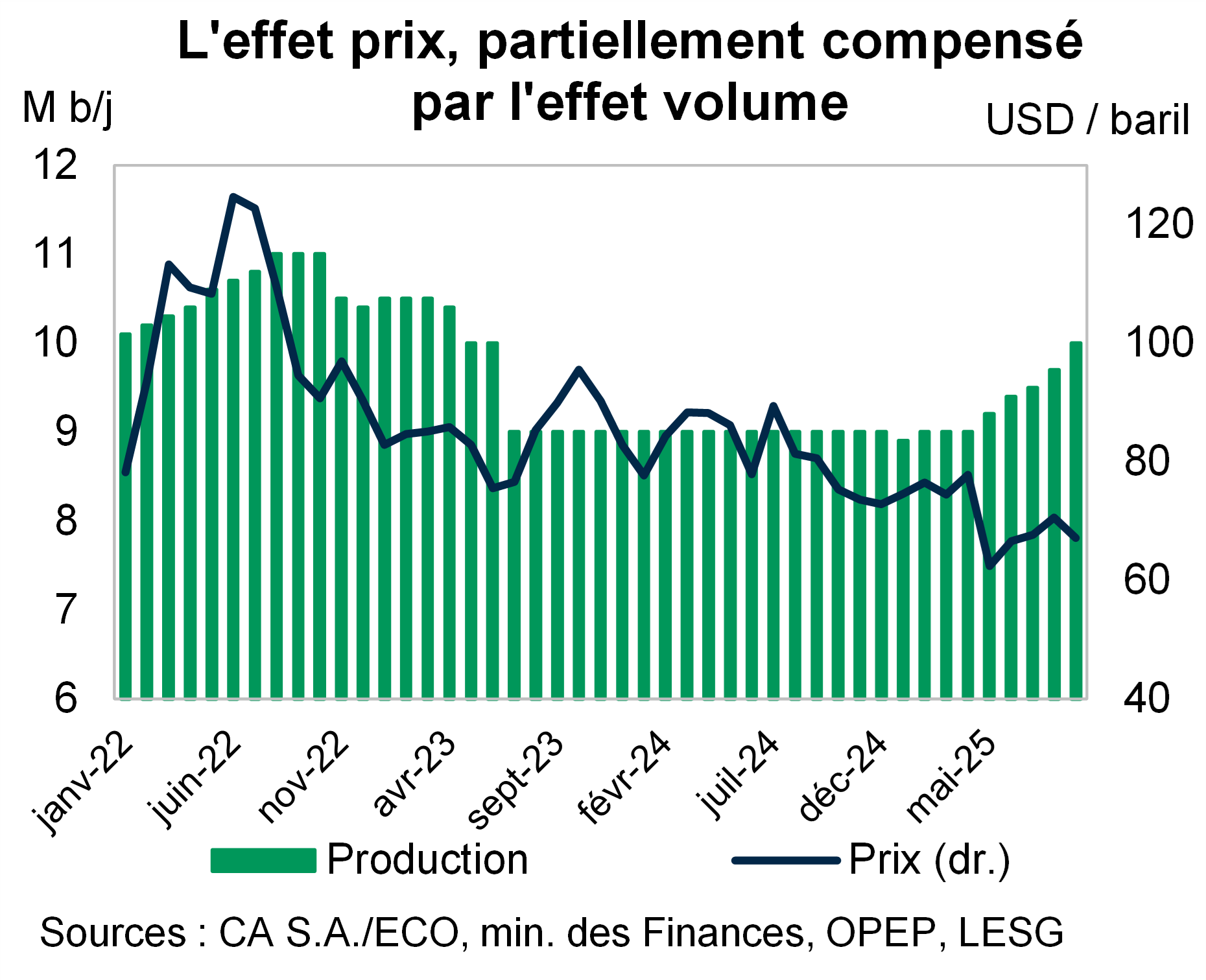

Sur la base des indications d’exécution du budget que le ministère des Finances nous fournit à ce stade, il est évident que c’est du côté des revenus que le budget s’est le plus écarté des objectifs. Ceux-ci devraient subir une baisse de 13% par rapport à l’année précédente et s’établir 8% en dessous du montant budgété. Et ce n’est pas surprenant, car malgré une bonne performance des revenus non pétroliers, le secteur des hydrocarbures n’a pas pu soutenir le budget à la hauteur de ce qui était envisagé lors de l’élaboration de la loi de finances. Même si les autorités ne précisent pas les hypothèses de prix du pétrole utilisées pour leurs budgets, on peut estimer, à partir des projections de revenus, que les objectifs de 2025 reposaient sur un prix du pétrole à 75 dollars le baril. Or, le prix du Brent, à 70 dollars le baril en moyenne de janvier à septembre, s’est donc établi en dessous de cette prévision, pourtant alors jugée prudente. Il a aussi subi une baisse de 15% par rapport à la même période l’année dernière.

Deux facteurs principaux sont en cause pour cette baisse plus abrupte que prévu : l’intensification de la guerre commerciale qui a pesé sur les perspectives de demande, et le revirement – presque concomitant – de la politique de l’OPEP, qui a commencé, en avril, à réintroduire sur le marché, à un rythme plus rapide que prévu, une partie des coupes de production décidées en 2022.

Bien sûr, pour l’Arabie saoudite, cette stratégie ne devrait pas lui être pleinement défavorable, car l’effet prix est compensé par un effet volume. Déjà, en septembre, le pays – qui supportait la majorité des coupes du groupe – avait retrouvé une production de 10 millions de barils par jour, soit une augmentation d’un million de barils par jour depuis avril. Malgré tout, sur l’année, la production moyenne ne bénéficiera que d’une augmentation modérée par rapport à 2024 (3% d’augmentation sur la période janvier-septembre) et c’est surtout 2026 qui en enregistrera, en glissement annuel, les bénéfices.

Il y a cependant un autre facteur à prendre en compte. Et pour le comprendre, il faut revenir un peu en arrière. Lorsque le plan de financement de la Vision 2030 a été construit, en 2021, compte tenu de l’ampleur de l’ambition, il ne s’est pas limité au seul espace fiscal. Il a été pensé pour mobiliser l’ensemble des ressources nationales et les concentrer sur une feuille de route commune. Ces ressources, ce sont donc celles du budget, mais aussi celles d’Aramco (l’entreprise nationale de pétrole) et des grandes entreprises publiques du royaume, celles du PIF (le fonds souverain saoudien), et enfin celles des IDE. Le problème est, qu’à part les IDE – qui d’ailleurs ne sont pour l’instant pas à la hauteur des objectifs – toutes ces poches de financement sont étroitement connectées[1]. En particulier, Aramco est rapidement devenu la poule aux œufs d’or. L’entreprise doit non seulement continuer à irriguer le budget de dividendes qui constituent la plus grande partie de ses revenus, mais aussi le PIF désormais. En effet, l’État a transféré au PIF une partie de son actionnariat dans Aramco, et il compte de plus en plus dessus pour investir dans le développement de projets encore en cash-flow négatifs. Aramco doit aussi diriger ses propres investissements vers les grands projets industriels de la Vision. Enfin, comme elle est actionnaire de la plupart des autres grandes entreprises participant à la Vision, elle souffre également de leur moindre remontée de dividendes. Le gâteau est grand, mais pas éternellement extensible. Alors pour continuer à alimenter le budget, l'État incite Aramco à lui verser des dividendes supplémentaires. Résultat, pendant deux ans, l’entreprise doit s’endetter pour verser les dividendes et continuer à remplir toutes les poches. Mais, en 2025, l’entreprise annonce une réduction assez drastique des dividendes supplémentaires, ce qui devrait représenter un manque à gagner de l’ordre de 30 milliards de dollars pour le budget en 2025.

[1] Consulter notre publication L’Arabie saoudite a-t-elle les moyens de ses ambitions ?, septembre 2024

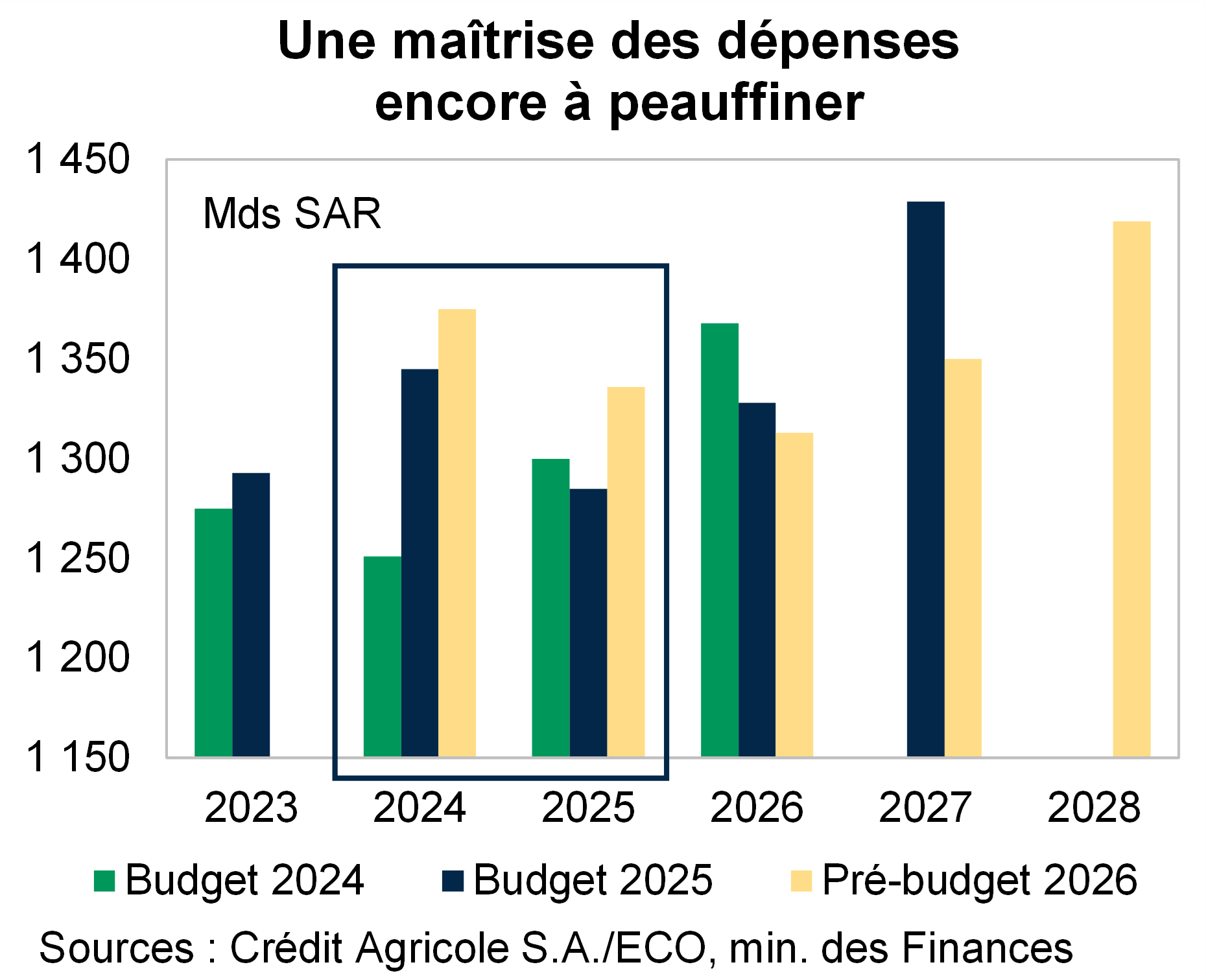

Mais si le dérapage budgétaire est surtout dû à la sous-performance des revenus, ce n’est cependant pas chose surprenante pour un État fortement dépendant de ses ressources pétrolières, par définition volatiles. C’est donc peut-être plutôt l’absence d’ajustement des dépenses qui pourrait être désigné coupable. Or, si les dépenses en 2025 sont attendues en dessous du niveau de 2024, elles devraient s’établir environ 4% au-dessus du montant budgété. Les principaux écarts au budget correspondent à des dépenses exceptionnelles et non-prévues liées à l’exécution des projets. La récurrence de telles dépenses reflète une capacité de planification budgétaire encore en cours d’apprentissage par un gouvernement qui doit mener à bien l’ensemble de ces chantiers dans un contexte de revenus volatils. L’affinement de la précision des prévisions de dépenses est l’un des éléments essentiels à la réussite de la Vision, d’autant que les ressources tendent à devenir moins abondantes au regard des projets restant à livrer.

Malgré tout, le maintien des dépenses en dépit de la sous-performance des revenus correspond aussi à un choix de politique fiscale. Une nouvelle stratégie, en rupture avec la tradition de gestion budgétaire de l’Arabie saoudite, qui consiste à éviter la procyclicité de l’outil fiscal. En effet, une stratégie de « stop & go » ne serait plus compatible avec la planification de la transformation que demande la Vision. Cette nouvelle philosophie est apparue clairement lors de l’exercice de budget 2025, à l’occasion duquel l’Arabie a annoncé qu’elle serait en déficit jusqu’en 2030. Un déficit assumé qui reflète le choix d’utiliser l’espace budgétaire et la capacité d’endettement du royaume pour maintenir l’investissement et ne pas interrompre l’élan de transformation. Cette stratégie a d’ailleurs obtenu le soutien du FMI, qui, à l’occasion de la revue annuelle de l’économie saoudienne[1], a estimé que l’orientation budgétaire restait adéquate, malgré le creusement du déficit à court terme, et ne nécessitait pas d’ajustement supplémentaire – au risque de basculer dans la procyclicité. En effet, la dette du gouvernement, nette de ses réserves, était de 23% du PIB au troisième trimestre 2025, laissant un espace ample pour absorber des fluctuations du prix du pétrole à court terme.

On peut donc considérer que le « dérapage » fiscal de 2025 n’en est pas vraiment un, dans la mesure où c’est un déficit assumé et que le pays a les moyens d’y faire face. Il correspond au choix de ne pas contraindre la planification par un chiffre budgétaire à court terme. Pour résumer, il est désormais clair que l’Arabie saoudite s’autorise des déficits pour avancer sur ses projets, qu’elle se permet même de dévier des objectifs en cas d’agitation à court terme des marchés pétroliers. Cela, dans la mesure où l’espace budgétaire le permet largement, et que l’optimisation de la réalisation de la Vision sous contrainte budgétaire ne justifie pas d’ajustement à ce stade.

Cependant, cela n’enlève en rien la nécessité d’accompagner la Vision d’un pilotage fiscal à moyen terme. Et sur ce point, la stratégie semble moins claire.

[1] « Saudi Arabia - 2025 Article IV Consultation – Press release and staff report », FMI, août 2025

L’espace fiscal et la capacité d’endettement de l’Arabie saoudite sont donc encore larges. Malgré tout, le royaume ayant pris conscience que ses ressources, bien qu’importantes, ne sont pas infinies face à l’ampleur des chantiers envisagés – et qu’il ne vaut mieux pas tuer la poule aux œufs d’or – les autorités se sont lancées, l’année dernière, dans un exercice de recalibrage des projets de la Vision. Mais, si on voit déjà un ralentissement clair dans la commission de nouveaux projets, les autorités n’ont pas communiqué sur le résultat de cet exercice et sur ce qui reste prioritaire dans l’agenda officiel. Cela pourrait affecter la confiance des investisseurs privés vis-à-vis des projets dont on ne connaît plus avec certitude ni le calendrier, ni l’importance stratégique. À moyen terme, cela pourrait constituer un frein aux sources non-budgétaires du financement de la Vision. Pour l’instant, l’exercice a néanmoins été très bien accueilli par les marchés, qui y ont vu une marque d’un pragmatisme saoudien rassurant au regard de la forte volonté politique déployée en faveur de la Vision. C’est un précédent qui inscrit dans le risque souverain l’idée que la Vision n’est pas de l’extravagance à tout prix.

Le manque de visibilité risque cependant, à terme, d’impacter le coût de l’emprunt, si les contraintes budgétaires augmentent. D’autant que le cadre des politiques fiscales à moyen terme semble peu défini et contraignant, et peu lisible à ce stade. D’abord, la gestion actuelle de la fluctuation des prix du pétrole, qui consiste à lisser le profil de revenus sur plusieurs années, ne contraint pas assez les dépenses dans les années de prix élevés. Le FMI recommande, à ce propos, d’établir un cap sur l’augmentation des dépenses. Il serait le corollaire nécessaire à la flexibilité de ne pas ajuster les dépenses à la baisse en cas de prix moins favorables. C’est-à-dire que la procyclicité doit être évitée en cas de prix bas, comme de prix hauts. Ensuite, au-delà des fluctuations des prix à court terme, il n’y pas de communication sur les stratégies fiscales contingentes, si les prix baissent plus durablement. Peut-être que, comme pour l’exercice de recalibrage, ces stratégies existent, mais qu’il s’agit d’un choix de la part des autorités de ne pas les annoncer, en particulier s’il s’agissait d’étendre l’impôt. Quoi qu'il en soit, ce manque de visibilité génère une incertitude que l'Arabie saoudite ne pourra peut-être pas toujours se permettre avec autant d’aisance.

Le royaume assume ainsi pleinement l’utilisation de son vaste espace fiscal pour avancer sur sa diversification. Mais cela implique, de fait, des déficits plus importants, mais aussi un breakeven fiscal élevé. Cet indicateur, qui calcule le prix du pétrole qui permet d’équilibrer le budget des États pétroliers, atteint environ 90 dollars par baril pour l’Arabie saoudite – c’est l’un des plus élevés parmi ses pairs du Golfe (à part le Bahreïn). Cela semble indiquer une plus grande vulnérabilité du pays à une fluctuation des prix du pétrole. C’est en partie vrai, car paradoxalement, pendant la période de transition du modèle économique et de diversification que représente la Vision, le pays est encore plus dépendant de ses revenus pétroliers pour pouvoir la réaliser. Mais cela cache une autre réalité. Alors que les déficits sont progressivement revus à la hausse, une autre forme de consolidation s’opère plus silencieusement : celle du déficit hors pétrole.

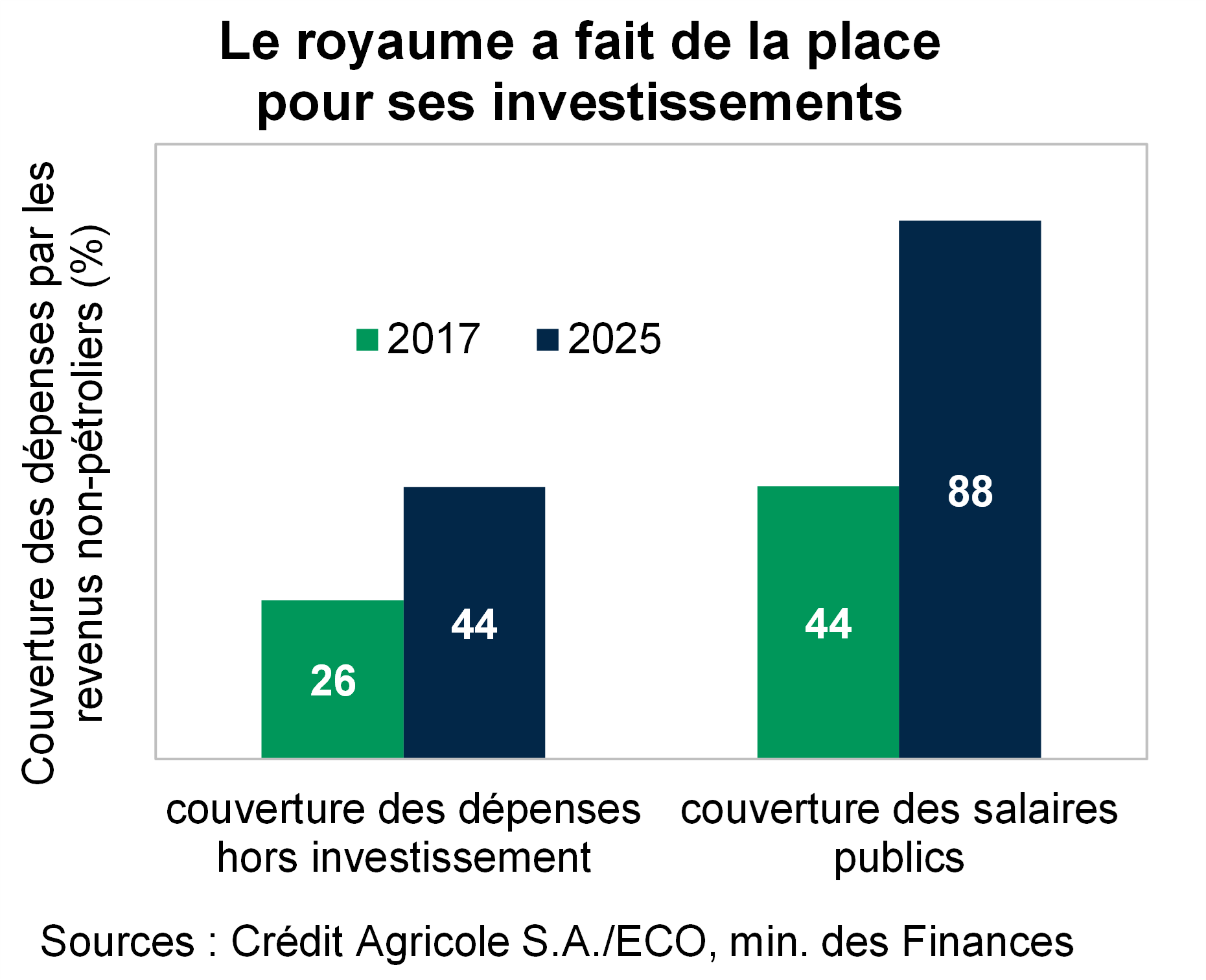

Celui-ci ne prend en compte que les revenus non pétroliers dans son calcul. Il permet de suivre comment les revenus stables, non affectés par les fluctuations de prix, couvrent les coûts budgétaires. En regardant les choses sous cet angle, on constate, qu’en réalité, depuis le lancement de la Vision, le royaume a travaillé sur la structure de son budget : augmentation des impôts (surtout la TVA), et réformes visant la masse salariale publique, les subventions ou encore le ciblage des transferts sociaux…

Déjà, ces réformes ont permis de protéger la base du contrat social en le rendant plus robuste face aux fluctuations du pétrole. Elles ont aussi permis de faire de la place aux investissements dans la transformation du pays. Au-delà d’un chiffre de déficit fiscal, c’est sûrement cette consolidation, plus silencieuse – cette amélioration de la qualité de la structure du budget – qui devrait attirer l’attention des analystes. L'expérience montrera si ces réformes sont ressenties par la population comme un renoncement à des droits acquis au profit de la Vision. Si tel est le cas, la réussite de cette dernière sera cruciale pour maintenir la paix sociale. Cela suggérerait alors un nouveau contrat social, reposant sur un équilibre délicat entre trajectoire budgétaire et réalisation de la Vision, surtout si les prix baissent.

Le déficit budgétaire s’est creusé en 2025 et s’établira bien au-dessus des objectifs du budget. Mais plutôt qu’un dérapage, ce déficit semble assumé par Riyad, dans un contexte de fluctuation à court terme des prix du pétrole, pour ne pas essouffler l’élan de sa Vision et éviter la procyclicité de son outil fiscal.

Cette stratégie est même validée par le FMI, car l’ample espace fiscal dont dispose le royaume à ce stade ne justifie pas d’ajustement supplémentaire. Finalement, ce qui compte davantage, ce sont les efforts des autorités pour renforcer la structure du budget. Car, depuis le lancement de la Vision, alors que l’attention est tournée vers les déficits fiscaux, à bas bruit, les revenus non pétroliers sont renforcés et couvrent de plus en plus des dépenses hors-investissement.

Malgré tout, les revenus pétroliers, sursollicités par tous les acteurs de la Vision, ne soutiennent pas le budget autant que prévu et la récurrence de dépenses exceptionnelles, non budgétées, semble suggérer que le défi principal sera de muscler la capacité de planification budgétaire, face à la volatilité du pétrole. Aujourd’hui, le cadre fiscal à moyen terme, en particulier, semble peu contraignant, peu défini, et surtout peu transparent, ce que l’Arabie pourrait ne plus pouvoir se permettre avec autant d’aisance, si les prix du pétrole lui sont moins favorables.

Article publié le 7 novembre 2025 dans notre hebdomadaire Monde – L’actualité de la semaine