Peut-on se réjouir du retour de l’inflation ?

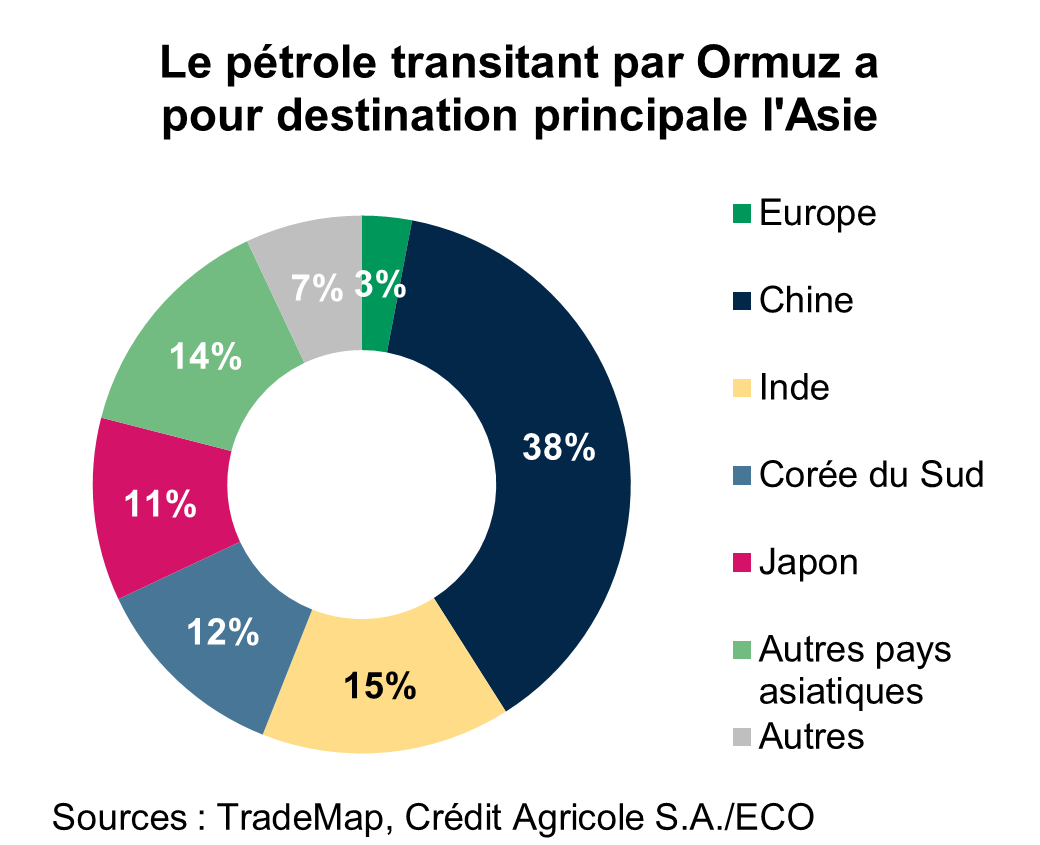

Si l’Asie émergente est confrontée à un double choc, sur les volumes et sur les prix, et que de nombreux pays de la zone ont déjà dû mettre en place des mesures de restrictions afin de limiter les pénuries (recours accru au télétravail, vitesse limitée sur les routes, rationnement à la pompe etc.), la Chine ne semble pour l’instant pas faire face à des difficultés d’approvisionnement. Bien qu’un peu plus de 40% de son pétrole importé vienne des pays du Golfe, et notamment d’Iran, dont elle était – de loin – le premier client, la Chine est en capacité de se tourner vers d’autres fournisseurs, au moins à court terme, et notamment la Russie. Le pays dispose en outre de stocks stratégiques d’un peu plus de trois mois, et les autorités ont annoncé suspendre les exportations de pétrole raffiné, afin de garder leurs réserves.

C’est à plus long terme que la question du pétrole iranien pourrait commencer à poser problème. Une partie des raffineries chinoises a prospéré grâce aux achats de pétrole brut iranien, acheté à prix réduits, transitant par la Malaisie, puis alimentant un modèle industriel chinois fondé en partie sur la compétitivité-prix.

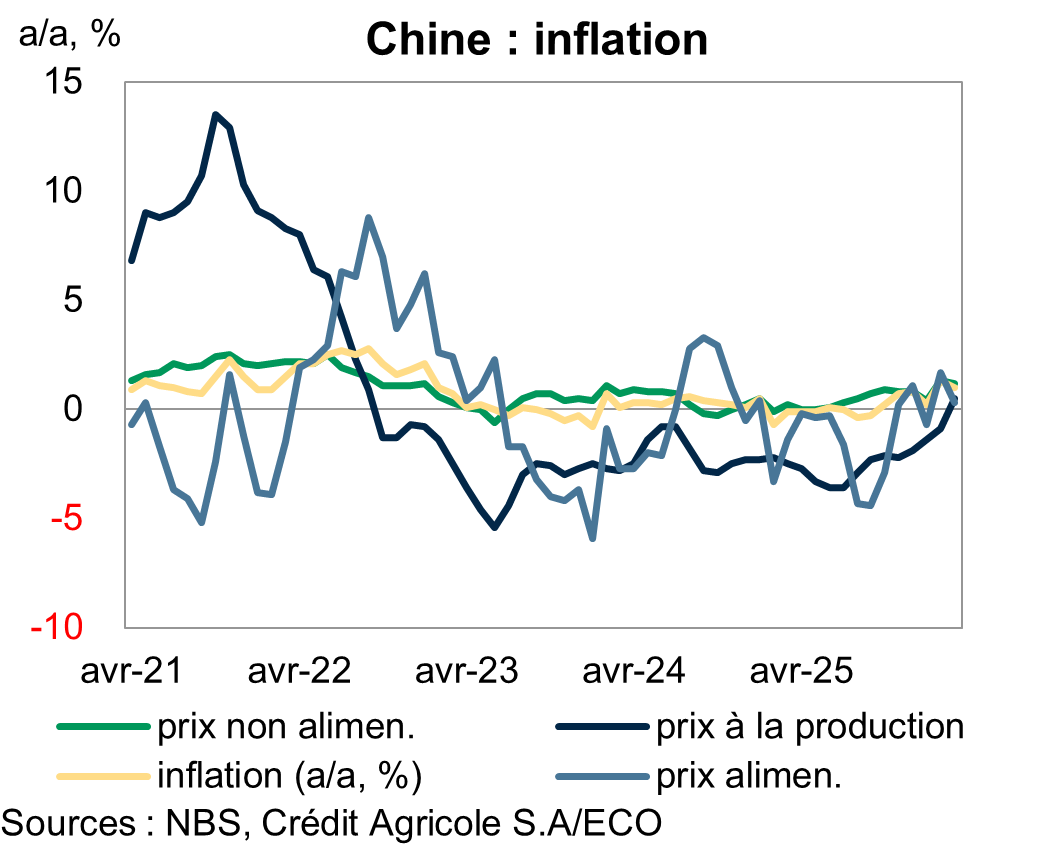

À court terme, l’impact de la guerre se voit déjà dans les prix à la production, qui sont repassés en territoire positif (+0,5% en glissement annuel) pour la première fois depuis septembre 2022. Il aura donc fallu un choc de l’ampleur de celui de la fermeture du détroit d’Ormuz pour que la Chine sorte de la déflation. Sur le papier, il s’agit plutôt d’une bonne nouvelle, tant la déflation est nocive pour les économies et les fait plonger dans des cercles vicieux conduisant souvent à une baisse de l’investissement, des destructions d’emplois et de capacités de production.

Ce serait oublier qu’en Chine, cette déflation est le fruit d’une demande intérieure atone, mais surtout d’une intense guerre des prix menée par les entreprises, qui a fortement compressé leurs marges et leurs profits. Malgré une croissance de 5% en 2025, les profits des entreprises industrielles n’ont augmenté que de 0,6% sur la même période.

Ce phénomène "d’involution", qui désigne une forme de concurrence effrénée et excessive, à l’origine de cette croissance sans profit, n’est pas encore terminé, malgré les "campagnes" mises en place par les autorités, notamment parce que le mouvement de consolidation dans les secteurs les plus touchés (véhicules électriques, panneaux solaires, batteries) n’a pas encore eu lieu, donc que les surcapacités de production existent toujours.

Dans le cas chinois, la sortie de la déflation n’est donc pas liée à un rééquilibrage de l’offre et de la demande, grâce à un ajustement des quantités produites, mais à une hausse des coûts de production. Ces derniers risquent donc de se répercuter sur les prix et de pénaliser avant tout l’activité.

Les prix à la consommation n’ont quant à eux pas encore été affectés par la hausse des coûts énergétiques. Au contraire, ils se sont modérés entre février et mars (inflation de 1,3% en février et 1% en mars), en raison notamment de la stabilisation des prix alimentaires. La hausse des prix (à la production comme à la consommation) est aussi atténuée par la trajectoire d’appréciation du yuan face au dollar. La devise chinoise est en effet repassée depuis le début de l’année sous la barre d’un dollar pour sept yuans, et voit son cours évoluer autour des 6,8 yuans pour un dollar, un niveau qu’elle n’avait pas connu depuis janvier 2023, et qui lui permet de limiter légèrement son inflation importée.

Enfin, dans ce contexte de choc mondial, la Chine a tout de même une carte à jouer. D’une part, parce qu’elle organise son autonomie stratégique depuis plus de dix ans et, d’autre part, parce que le choc étant mondial, la Chine conserve un avantage comparatif vis-à-vis d’autres pays encore plus affectés par la hausse des prix de l’énergie et ne disposant pas des mêmes pouvoirs de négociation vis-à-vis des fournisseurs.

Ormuz accélère un peu plus les ambitions d’autonomie chinoises

Depuis l’arrivée au pouvoir de Xi Jinping, la Chine poursuit une stratégie d’autonomisation progressive, passant par plusieurs canaux :

- sécurisation des chaînes de valeur d’approvisionnement en matières premières, via les Nouvelles Routes de la Soie ;

- investissements massifs en recherche et développement afin de limiter au maximum le recours à de la technologie étrangère ;

- évolution du cadre juridique afin de protéger les intérêts chinois au nom du principe de "sécurité nationale" théorisé depuis 2015.

Dans le quinzième plan, la sécurité économique apparaît maintenant comme un objectif transversal, intégré dans chacune des composantes de la vie économique chinoise.

L’innovation au service de l’autonomie énergétique

La guerre en Iran, qui vient frapper des intérêts chinois forts (accès à une énergie bon marché, notamment), agit déjà comme un accélérateur pour les autorités, sur les trois canaux cités précédemment.

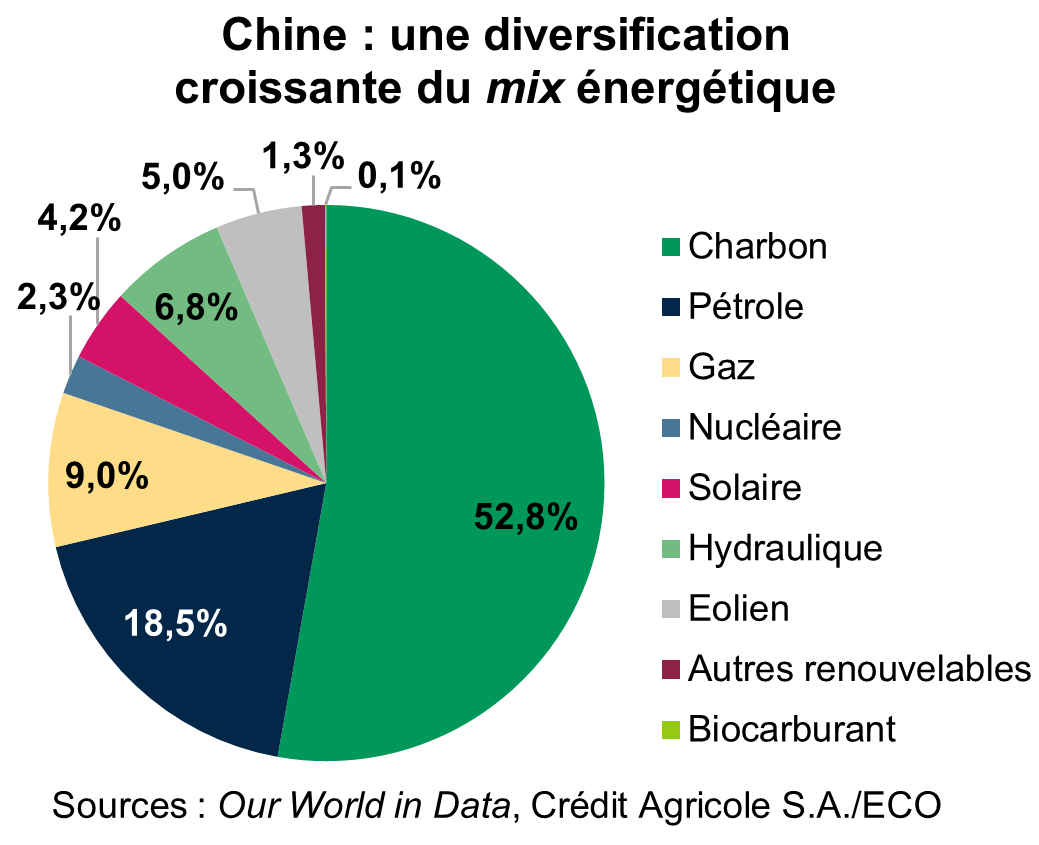

Elle vient tout d’abord conforter la Chine dans sa politique énergétique. Alors que le pays reste le premier importateur de pétrole mondial, la part des énergies renouvelables dans son mix énergétique a considérablement augmenté. La Chine ambitionne ainsi de transformer son système énergétique vers un mix dominé par les sources bas carbone : l’objectif d’installer 1 200 GW de capacités éoliennes et solaires d’ici 2030 a déjà été atteint, et le pays se dirige maintenant vers sa cible de long terme, la neutralité carbone à horizon 2060, avec des énergies renouvelables comptant pour 80% de la production d’électricité.